- 科目合格は1科目からでも転職市場で評価される。ただし評価の大きさは「実務経験×科目×転職先」で変わる

- 中小事務所・BIG4・一般企業で評価基準も年収レンジも違う。求められる科目も変わる

- 今動くか、もう1科目取るか。判断は科目数と実務経験の組み合わせで決められる

税理士試験の科目合格を持っているけれど、本当に転職市場で評価されるのか、不安になっていませんか。「1科目じゃ意味ないかも」「もう1科目取ってから動いた方がいいのでは」と、思い悩む瞬間は誰にでもあります。

結論からお伝えします。科目合格は1科目からでも転職市場で評価されます。ただし、評価の大きさは「合格科目数」だけでは決まりません。実務経験・科目の種類・転職先のタイプ、この3つの掛け算で決まります。

この記事では、一次資料と公開求人データをもとに、科目合格者が転職で勝つための判断軸を整理します。「意味ないのでは」という不安から、科目別・科目数別・転職先別・年代別の戦略、そして履歴書や面接のコツまで、順番に見ていきましょう。

※本記事の数値情報は2026年4月時点のものです。最新情報は国税庁や各法人の公式サイトでご確認ください。

| おすすめ | レックスアドバイザーズ | MS-Japan | ヒュープロ |

|---|---|---|---|

| タイプ | 会計士・税理士特化 | 管理部門・士業特化 | 士業・管理部門特化 |

| 公開求人数 | 全国991件 +非公開 | 5,966件 +非公開 | 3,000件以上 |

| 強み | 国際税務・税理士法人に強い | 条件検索がしやすく求人が豊富 | スピード提案・年収交渉に対応 |

| こんな人に | 専門性でキャリアアップしたい人 | 幅広く比較したい人 | 早く転職先を決めたい人 |

| 公式サイトを見る | 公式サイトを見る | 公式サイトを見る |

転職サポート満足度5年連続96%以上!

\会計士・税理士特化型エージェント/

※レックスアドバイザーズのサポートで転職した方へのアンケート結果(2021/1-2025/12、回答数:999)

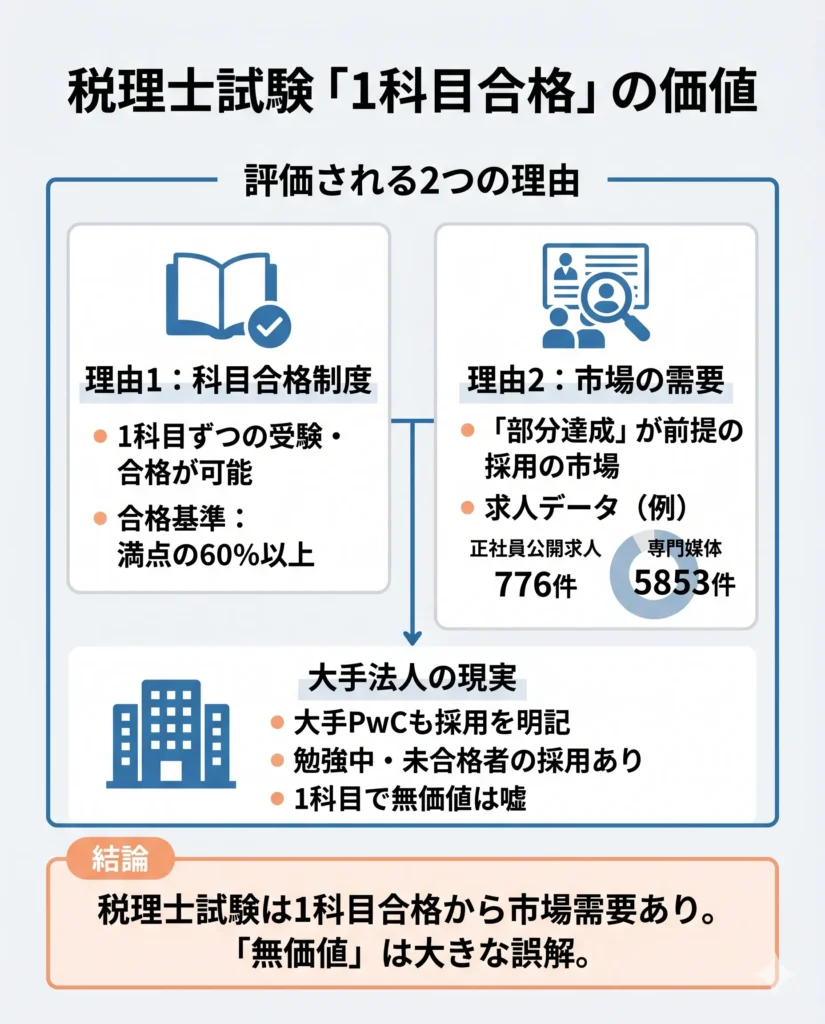

税理士科目合格は「意味ない」と言われる理由と現実の評価

「税理士 科目合格 意味ない」と検索する人は、実は少なくありません。努力に見合ったリターンが本当にあるのか、確信が持てないのは自然なこと。

先に結論をお伝えすると、科目合格が「意味ない」と感じられるのには、構造的な3つの理由があります。でもそれは、資格の価値そのものが低いからではありません。「見えにくさ」からくる誤解です。

「意味ない」と感じる3つの壁

科目合格が「意味ない」と見られがちな背景には、以下の3つの壁があります。

- 1つ目:税理士登録には試験合格とは別に2年の実務経験が必要

-

税理士としての独占業務を行うには、試験の合格だけでは足りません。通算2年以上の実務経験が求められます。そのため、科目合格だけを持っていても、すぐに「税理士」を名乗って独立はできません。この「試験合格=即業務」とならない構造が、価値が見えにくい原因の1つになっています。

- 2つ目:科目合格者だけの年収統計が、公的には存在しない

-

厚生労働省の職業情報提供サイトでは、税理士全体の賃金データは公開されています。ですが、「科目合格者だけの平均年収」は、公的統計では確認できません。参考にできるのは、公開求人と転職支援サイトが示すレンジだけ。そのため、どのくらい稼げるのかがぼやけて見えやすい構造になっています。

- 3つ目:採用は「科目数」ではなく「科目×実務」で決まる

-

実際の採用現場では、「何科目持っているか」だけで評価は決まりません。「どの科目を持っているか」「どんな実務をしてきたか」「どの転職先を狙うか」。この3つの組み合わせで、評価は大きく変わります。この仕組みを知らないと、「科目合格を持っているのに思ったほど評価されない」という体験をしやすくなります。

この3つの壁は、裏を返せば「正しく扱えば武器になる」ことを意味しています。

1科目から評価される制度的根拠

税理士試験は科目合格制です。一度に5科目を受ける必要はなく、1科目ずつ合格を積み上げていけます。各科目の合格基準は満点の60%です。

この制度設計が、採用市場に与える影響は大きいです。「1科目ずつ合格を認める」ということは、「部分達成を市場が扱う」ことを前提にしている、ということだからです。

実際、求人データにもその姿勢は表れています。2026年4月時点で、「税理士科目合格 正社員」の公開求人は776件。大手会計・税務特化の求人媒体では「税理士試験科目合格」条件の求人が5,853件確認できました。BIG4の一角であるPwC税理士法人は、公式採用ページで「科目合格などで試験勉強を続けたい方は契約従業員として採用」と明記し、科目合格がない受験生を受け入れる事例も紹介しています。

少なくとも「1科目では足切りされて無価値」という現実は、データ上どこにもありません。

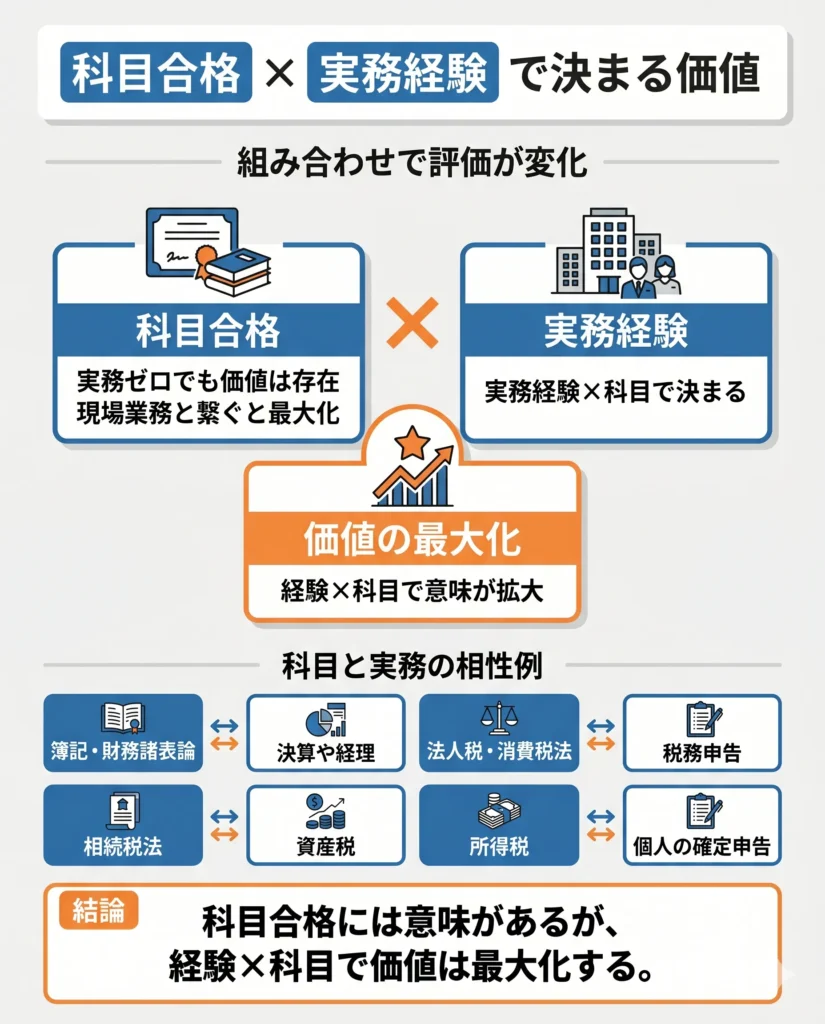

意味は「実務経験×科目」で決まる

一番お伝えしたいのはここです。科目合格の価値は、実務経験ゼロでも確かにあります。でも、価値が最大化するのは「科目と現場業務がつながったとき」です。

たとえば、簿記論・財務諸表論は、月次決算や申告前整理、経理実務と相性が良い科目です。法人税法・消費税法は、税務申告や法人顧問の業務に直結します。相続税法は、資産税に特化した事務所で強みになります。所得税法は、個人確定申告やオーナー企業対応でその価値が見えてきます。

つまり、科目と実務の組み合わせ次第で、同じ「科目合格」でも見え方がまったく変わるのです。

\公開求人数No.1/

税理士・会計士専門求人サイト

税理士科目合格者の市場価値を押し上げる構造要因

「科目合格者の評価が、なぜ今高まっているのか」。これを知っておくと、自分の立ち位置が見えやすくなります。

ポイントは4つです。科目合格が証明する能力、供給側の縮小、需要側の拡大、そして他資格との違い。順番に見ていきましょう。

科目合格が証明する3つの能力

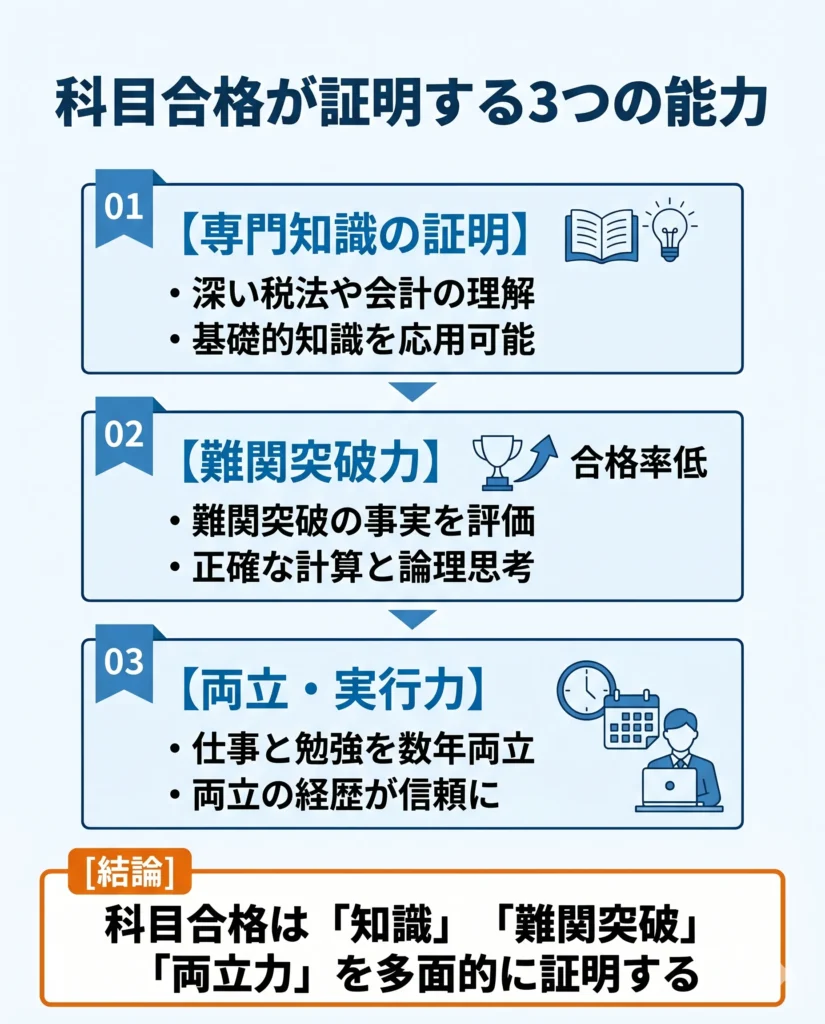

科目合格が評価される本質的な理由は、「試験に受かった」という事実そのものではありません。そこに至るプロセスで身についた能力が評価されています。

- 専門知識

-

1科目合格するには、税法や会計の深い理解が必要です。採用側は、科目合格者なら基礎的な実務知識をすぐ応用できると考えます。

- 計算力と論理的思考力

-

令和6年度(第74回)税理士試験では、簿記論の合格率は17.4%、財務諸表論は8.0%でした。令和7年度(第75回)では、簿記論11.1%、財務諸表論31.9%。年度による変動はあるものの、いずれも狭き門です。こうした難関を突破した事実は、計算の正確さと論理的に考え抜く力の証明になります。

- 仕事と勉強の両立実行力

-

科目合格までには数年かかるのが一般的です。仕事のプレッシャーと試験勉強を同時に抱えてきた経歴は、組織の中でも信頼につながります。

受験者数の減少と受験資格緩和の影響

供給側、つまり「税理士を目指す人」の数は長期的に減っています。

国税庁のデータでは、税理士試験の受験者数は2014年の41,031人から、2024年には34,757人へ。10年で約15%の縮小です。この流れを重く見た国税審議会は、令和4年度の改正で受験資格を緩和しました。理由として「受験者数の減少への対処」と「多様な人材の確保」が明示されています。

緩和のインパクトは、実数にも表れました。令和5年度の税理士試験受験申込者数は、前年の延べ56,503人から64,156人へ増加。簿記論は17,400人から21,335人、財務諸表論は14,406人から18,363人へ伸びました。会計2科目への参入障壁が下がり、「まず1科目から」の母集団が広がった格好です。

ただし、5科目合格まで到達する人の数は依然として限られています。令和7年度試験では、実人員ベースの受験申込者36,320人に対して、5科目到達者は527人。一部科目合格者は7,320人です。そのため、採用市場が日常的に向き合っているのは、完全に合格した資格者ではなく、むしろ科目合格者層になります。

税制改正とデジタル化で高まる税務人材ニーズ

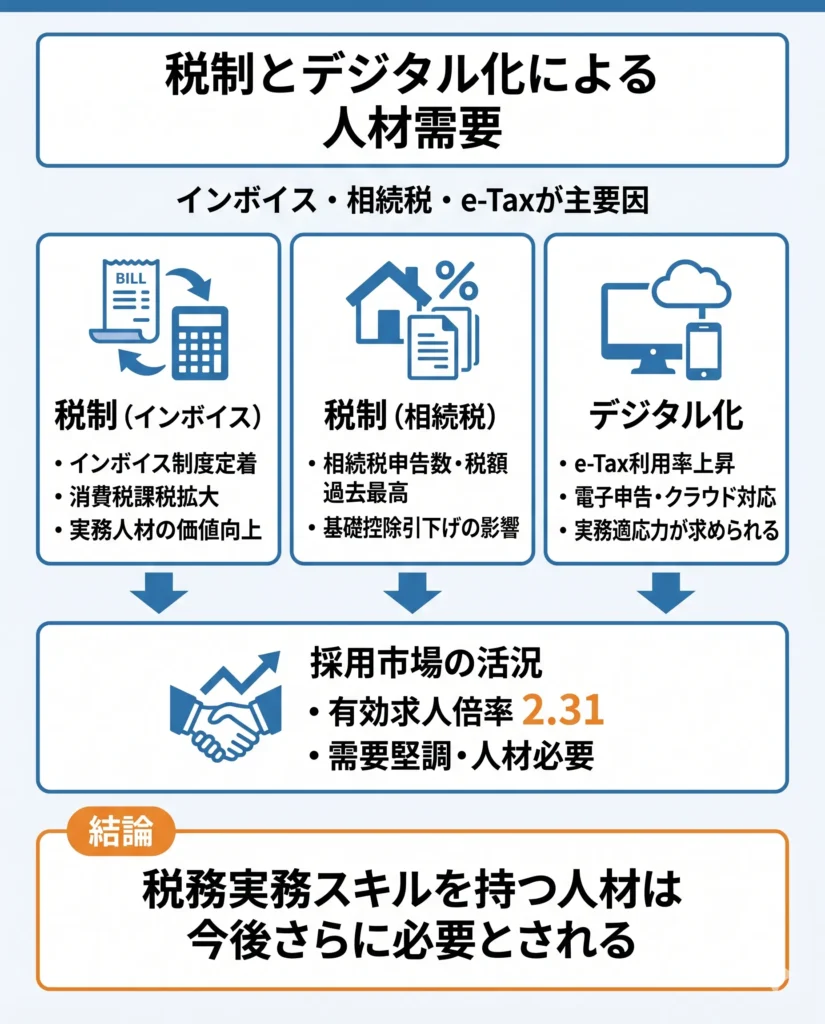

一方の需要側では、税制の複雑化とデジタル化が同時進行で人材を必要としています。

- インボイス制度の定着

-

令和7年3月末時点の適格請求書発行事業者数は、4,612千者。消費税の課税件数も、個人2,164千件・法人2,447千件・計4,610千件まで広がっています。消費税実務を扱える人材の価値は、ここ数年で一段高まりました。

- 個人事業者の消費税申告も増加

-

令和6年分の個人事業者の消費税申告件数は212万件。前年より7.5%増えています。数字で見ると、消費税法を持っていることの意味が分かりやすいはずです。

- 相続税分野の拡大

-

令和6年分の相続税では、申告書提出に係る被相続人数が166,730人、課税価格総額は23兆3,846億円、申告税額総額は3兆2,446億円。いずれも、基礎控除引下げ後の平成27年分以降で過去最高です。

- e-Taxの普及

-

相続税申告のe-Tax利用率は令和6年度に50.3%まで上昇。国税庁は令和7年度63%、令和8年度72%を目標にしています。税理士や補助者には、税法知識だけでなく、電子申告・クラウド会計・非対面対応の実務適応力も求められるようになっています。

厚生労働省の職業情報提供サイトでは、令和6年度の「税理士」対応統計の有効求人倍率は2.31。職業分類対応ベースの数字なので厳密には税理士以外も含みますが、労働市場が弱いとは言いにくい水準です。

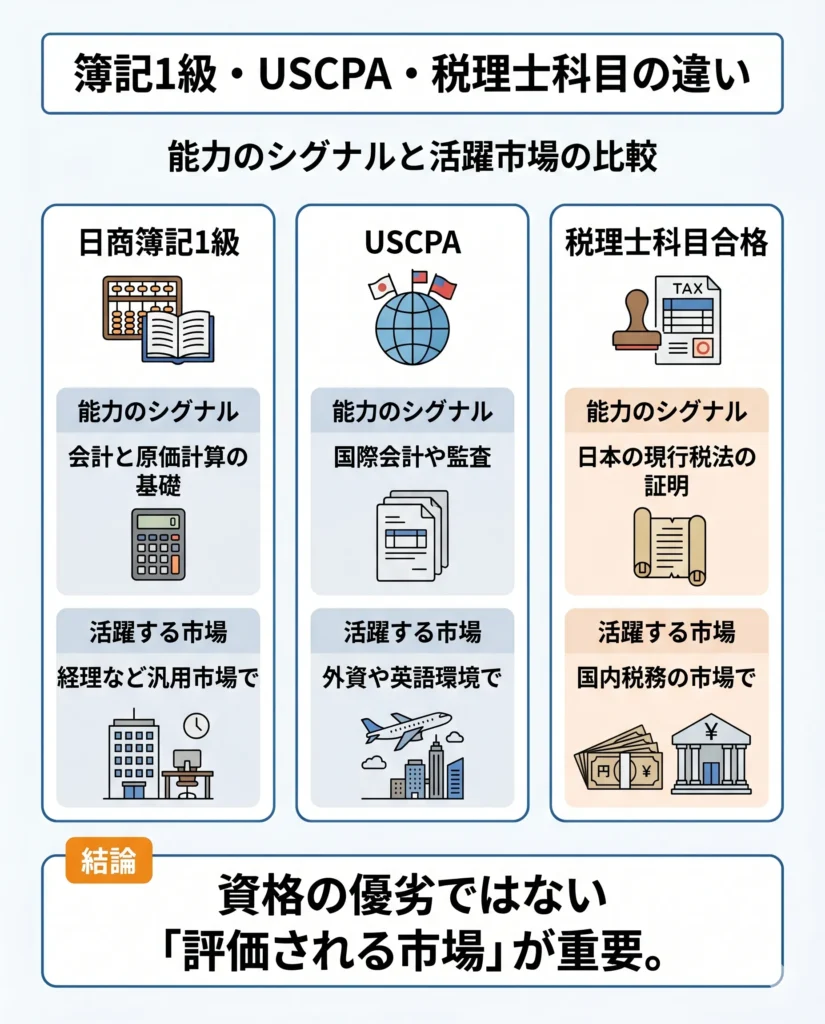

簿記1級・USCPAとの評価の違い

税理士科目合格・日商簿記1級・USCPAは、同じ難関会計資格でも、市場で示す「能力のシグナル」が違います。

| 資格 | 示せるシグナル | 活かしやすい市場 |

|---|---|---|

| 税理士科目合格 | 日本の現行税法の学識と応用能力 | 国内税務(事務所・BIG4・一般企業) |

| 日商簿記1級 | 会計・原価計算の厚い基礎 | 経理・会計の汎用市場 |

| USCPA | 国際会計・監査・内部統制 | 外資系・英語環境・国際業務 |

日商簿記1級は、会計と原価計算の厚い基礎を示せる資格です。2025年の統一試験1級合格率は、6月14.0%・11月15.2%。経理や会計の汎用スキルとしては高く評価されますが、日本の個別税法の運用力を直接示すものではありません。

USCPA(米国公認会計士)は、監査、財務会計、税務・規制を含む4セクション構成です(現行は3つのCoreと1つのDiscipline)。英語環境、国際会計、監査・内部統制といった文脈で力を発揮します。一方、日本の法人税法や消費税法、相続税法の申告実務とは距離があります。

税理士科目合格は、日本の現行税法を前提にした学識と応用能力を証明します。出題対象も各税法や関連法令の実務的理解に寄っています。国内税務の転職市場では、簿記1級より深い税務シグナル、USCPAより国内法務・申告実務に近いシグナルとして機能する、と整理できます。

「どの資格が上か」ではなく「どの市場で評価されやすいか」。この視点で見ると、自分の資格の立ち位置が見えてくるはずです。

合格科目数別の市場価値と転職戦略(1〜4科目)

「自分の科目数で、どのくらい戦えるのか」。ここが一番気になるところだと思います。

先にお断りしておくと、公的統計では「科目合格者だけの平均年収」は確認できません。以下に示す年収レンジは、会計・税務特化の転職サイトや公開求人のデータをもとにした目安です。地域、事務所規模、担当業務、経験年数によって前後するため、あくまで参考値としてお読みください。

| 科目数 | 市場での見られ方 | 年収レンジの目安 | 狙いやすい転職先 |

|---|---|---|---|

| 1〜2科目 | 会計・税務の基礎がある。未経験なら補助業務から | 330万〜480万円 | 勉強両立型の中小事務所、税理士補助、経理補助 |

| 3科目 | 書類上の見え方が変わる境目。実務と揃えば即戦力扱いも | 420万〜820万円 | 法人税・消費税・相続税のどれかと実務の掛け合わせ |

| 4科目 | 残り1科目で登録が見える。高年収帯も視野に | 450万〜950万円超 | 残り1科目集中か、BIG4・準大手で年収優先かの二択 |

※公開求人・転職支援データに基づく推定(2025〜2026年時点)。

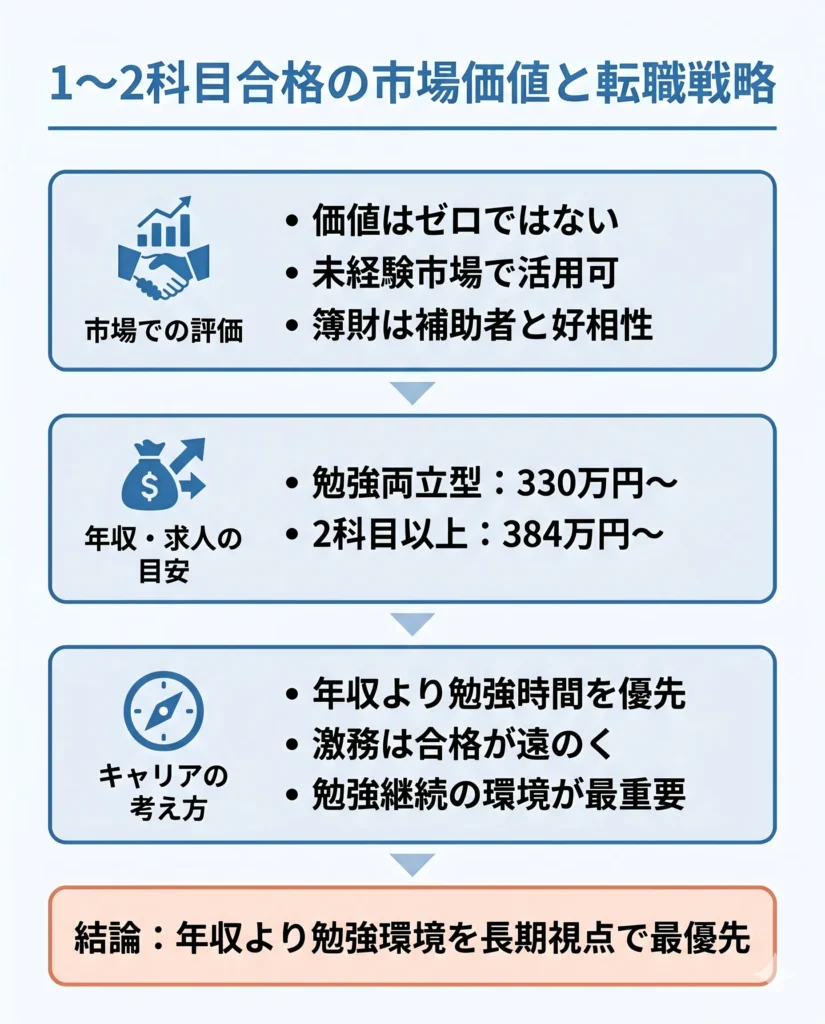

1〜2科目合格者の戦い方

1〜2科目合格層は、「市場価値がない」わけではありません。「未経験市場で使える資格シグナルがある」段階です。

特に、簿記論・財務諸表論のどちらかが含まれていると、会計事務所の補助者や経理寄りポジションとの相性が良くなります。勉強両立型の税務業務求人では、330万〜380万円の入口求人が見られます。税理士2科目以上を条件とする求人では、384万〜480万円のレンジも確認できます。

この層でおすすめしたい考え方は、「年収最大化より、勉強時間の確保を優先する」。せっかく科目合格を持っていても、激務で勉強時間がゼロに近づけば、残り科目の合格は遠のきます。5年後、10年後のキャリアを考えたとき、いまの年収差よりも、勉強継続環境の方が効いてきます。

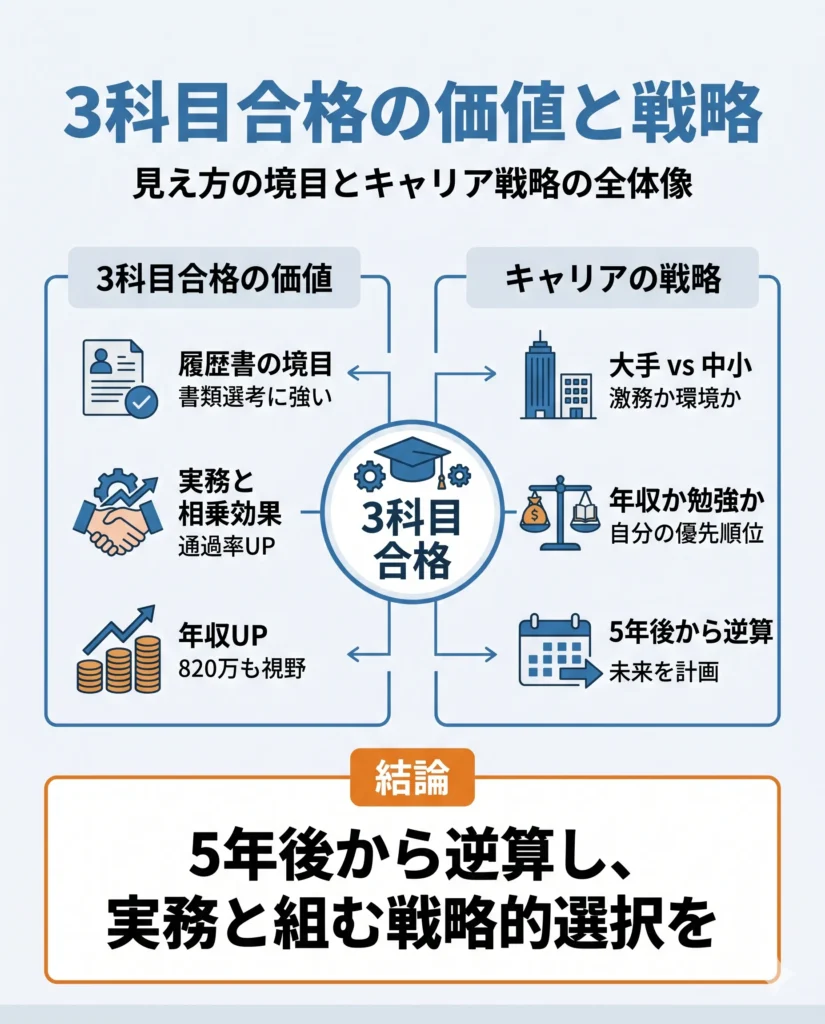

3科目合格者の戦い方

3科目は、「税理士受験生」から「かなり仕上がった税務人材候補」へと、履歴書の見え方が変わる境目です。

公開求人でも、「3科目以上保有」または「2科目+実務経験」を要件にする募集が目立ちます。3科目単独で万能というわけではありませんが、実務経験と組み合わさると、書類通過率は大きく上がります。年収レンジも、420万〜820万円まで視野に入ります。

この段階では、戦略的な判断が必要です。大手(BIG4や準大手)を選ぶなら繁忙期の激務を覚悟する。中小を選ぶなら次の科目合格への環境を優先する。年収と勉強環境のどちらを取るか、自分の5年先のキャリアイメージから逆算して選ぶのが王道です。

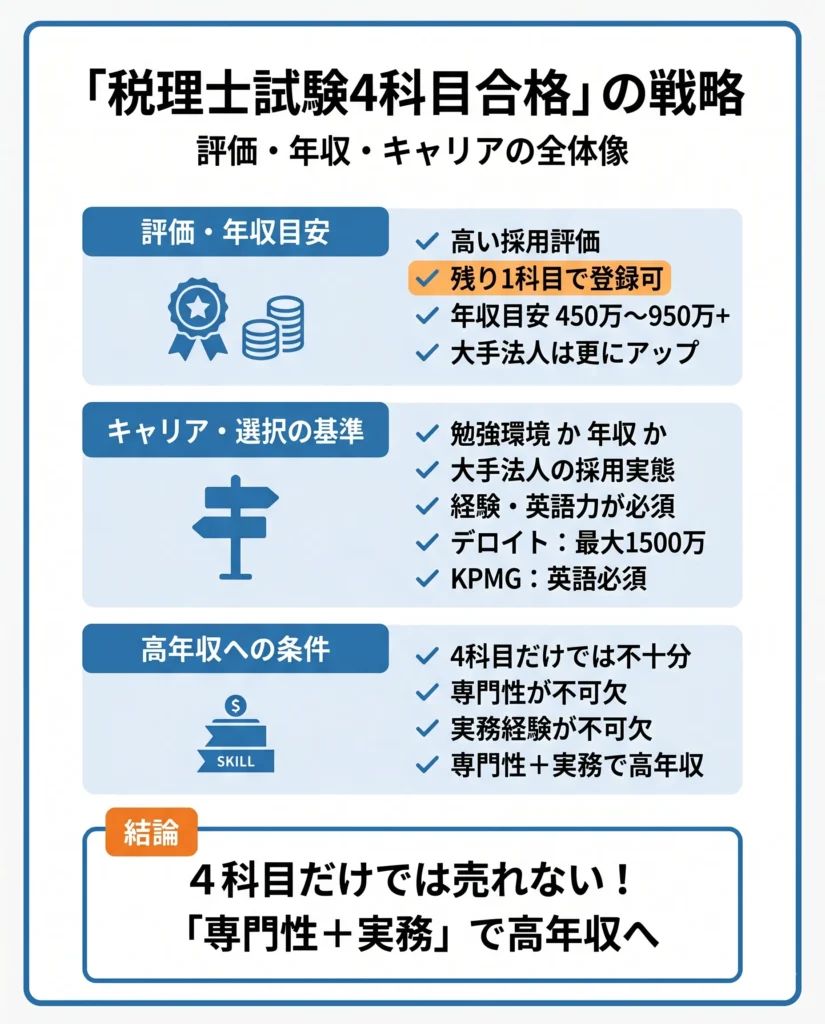

4科目合格者の戦い方

4科目合格者は、残り1科目で税理士登録が見える位置にいます。採用側からの評価も高く、年収レンジも450万〜950万円超まで広がります。

ここで迷いやすいのは「残り1科目に集中できる環境を最優先するか、年収を取りに行くか」の二択です。

残り1科目の合格に必要な勉強時間を考えると、勉強環境の確保は軽く見られません。一方で、BIG4や準大手では、入社時点で大幅な年収アップが期待できる一方、経験や英語力、専門分野の適合が強く求められます。KPMG税理士法人の公開求人では、歓迎条件として税理士科目合格が挙げられつつも、職歴2年以上と英語力が必須です。デロイト トーマツ税理士法人の公開求人では、年収450万〜1,500万円という広いレンジが示されています。

4科目だから高く売れるのではなく、「4科目に加えて、実務・英語・法人税・国際税務・移転価格などの専門性」が乗って初めて、高い年収帯に届きます。この構造を理解してから動くと、入社後のギャップに悩む確率がぐっと下がります。

\公開求人数No.1/

税理士・会計士専門求人サイト

転職で強い科目・弱い科目の評価マトリクス

「どの科目が一番強いか」。公式ランキングは存在しません。

ただ、令和7年度試験の科目別受験者数、インボイスや相続税の最新統計、公開求人の要件を突き合わせると、「どの科目が、どの転職先と相性が良いか」が見えてきます。

| 科目 | 中小事務所 | BIG4 | 一般企業 | 評価の軸 |

|---|---|---|---|---|

| 簿記論 | ◎ | ○ | ◎ | 記帳・決算・会計処理の土台 |

| 財務諸表論 | ◎ | ○ | ◎ | 財務諸表理解、開示・決算接続 |

| 法人税法 | ◎ | ◎ | ◎ | 法人顧問、組織再編、事業会社税務 |

| 消費税法 | ◎ | ◎ | ○ | インボイス、間接税、申告件数増加 |

| 相続税法 | ◎ | △ | △ | 資産税特化、富裕層、事業承継 |

| 所得税法 | ○ | △ | △ | 個人申告、オーナー企業、確定申告期 |

| 国税徴収法 | △ | △ | × | 徴収・滞納整理のニッチ領域 |

| 住民税・事業税 | △ | △〜○ | ○ | 地方税、法人地方税、実務補完 |

| 固定資産税 | △ | △ | △ | 不動産評価、資産税補完 |

| 酒税法 | × | △ | △ | 酒類メーカー向けニッチ領域 |

※凡例:◎=評価されやすい/○=求人や配属次第/△=活用場面が限定的/×=ほぼ評価対象外。

簿記論・財務諸表論(必須会計2科目)の評価

の評価-825x1024.webp)

簿記論と財務諸表論は、どの転職先でも評価されやすい科目です。令和7年度の受験者数は、簿記論18,466人、財務諸表論15,629人。税理士試験の中でも最大の母集団が挑む科目群です。

簿記論は、複式簿記・帳簿組織など、記帳・決算・会計処理の土台となる範囲をカバーします。一般企業の経理でも、「高度な知識を有する人材」と見なされやすい科目です。

財務諸表論は、財務諸表規則や連結財務諸表規則まで含みます。月次・年次決算、開示業務、経営層への報告シーンで力を発揮します。管理会計や経営企画のベース知識としても評価されます。

この2科目が揃うと、「会計の基礎体力がある」と判断されやすくなり、年収レンジも一段上がります。

税法科目(法人税法・消費税法・相続税法・所得税法)の評価

の評価-825x1024.webp)

税法科目は、転職先のクライアント層や業務内容によって評価が大きく分かれます。

法人税法は、税法科目の中でもっとも汎用性が高い科目です。中小事務所・BIG4・一般企業のいずれでも評価されます。税法3科目のうち所得税法か法人税法のいずれかは必須選択になるため、「税法を1科目だけ取るなら法人税法」という相場感は依然として強いです。

消費税法は、ここ数年で市場価値が一段上がった科目です。適格請求書発行事業者数は4,612千者、個人事業者の消費税申告件数は212万件(前年比7.5%増)。インボイス制度の運用が定着するにつれ、消費税実務を扱える人材のニーズは高まり続けています。

相続税法は、資産税に特化した事務所や、BIG4の資産税部門で重要な科目です。令和6年分の相続税では、被相続人数が166,730人で過去最高。税額総額も3兆2,446億円まで拡大しました。一般的な会計事務所や一般企業では活用場面が限定的ですが、資産税で勝ちたい人にとっては強い武器になります。

所得税法は、個人顧問先が多い会計事務所で評価されやすい科目です。確定申告期には個人税務の実務に直結します。一方、法人専門のBIG4では優先度が下がり、一般企業の経理部門では活用場面が限定的です。

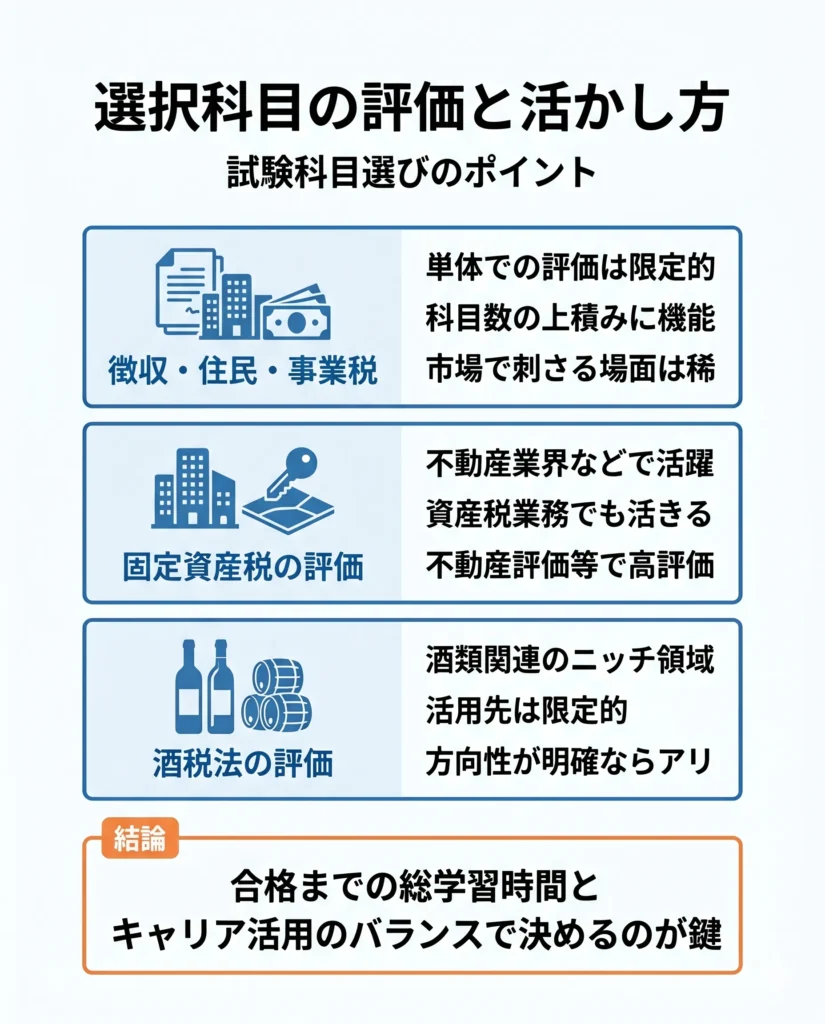

選択科目の活かし方

国税徴収法・住民税・事業税は、単体での評価は限定的ですが、科目数の上積みとしては機能します。国税徴収法は徴収・滞納整理に強い一方、採用市場で刺さる場面は限定されます。

固定資産税は、不動産関連企業や資産税業務で活きる科目です。令和7年度の受験者数は928人とそれほど多くありませんが、不動産評価や資産税補完の場面で評価されます。

酒税法は、酒類メーカーや酒税業務に関わるニッチな領域で評価されます。活用先が限定されるため、キャリアの方向性が明確な場合の選択肢になります。

選択科目を選ぶときは、「5科目合格までの総学習時間」と「キャリアで活かせる場面」のバランスで決めるのが現実的です。

\公開求人数No.1/

税理士・会計士専門求人サイト

転職先タイプ別の比較|中小事務所・BIG4・一般企業

転職先のタイプによって、科目合格の評価も、年収レンジも、勉強環境も変わります。ここで知っておきたい順番はシンプルです。

科目合格の価値がもっとも素直に評価されるのは、中小・準大手の会計事務所です。BIG4は高年収ですが経験要件が強く、一般企業は選択肢があるものの、職種との接続を自分で説明する必要があります。

| 転職先 | 年収レンジの目安 | 勉強環境 | 採用評価の中心 |

|---|---|---|---|

| 中小会計事務所・税理士法人 | 330万〜600万円台 | 事務所差が大きい。両立型求人もある | 科目合格+実務への素直な適性 |

| BIG4税理士法人 | 468万〜950万円(求人により450万〜1,500万円) | 制度はあるが通常業務は重い | 科目数+実務+英語+専門性 |

| 一般企業(経理・財務・経営企画) | 幅広い(職種による) | 試験休暇は事務所より読みにくい | 経理・財務・税務・開示との接続説明 |

※公開求人・転職支援データに基づく推定(2025〜2026年時点)。

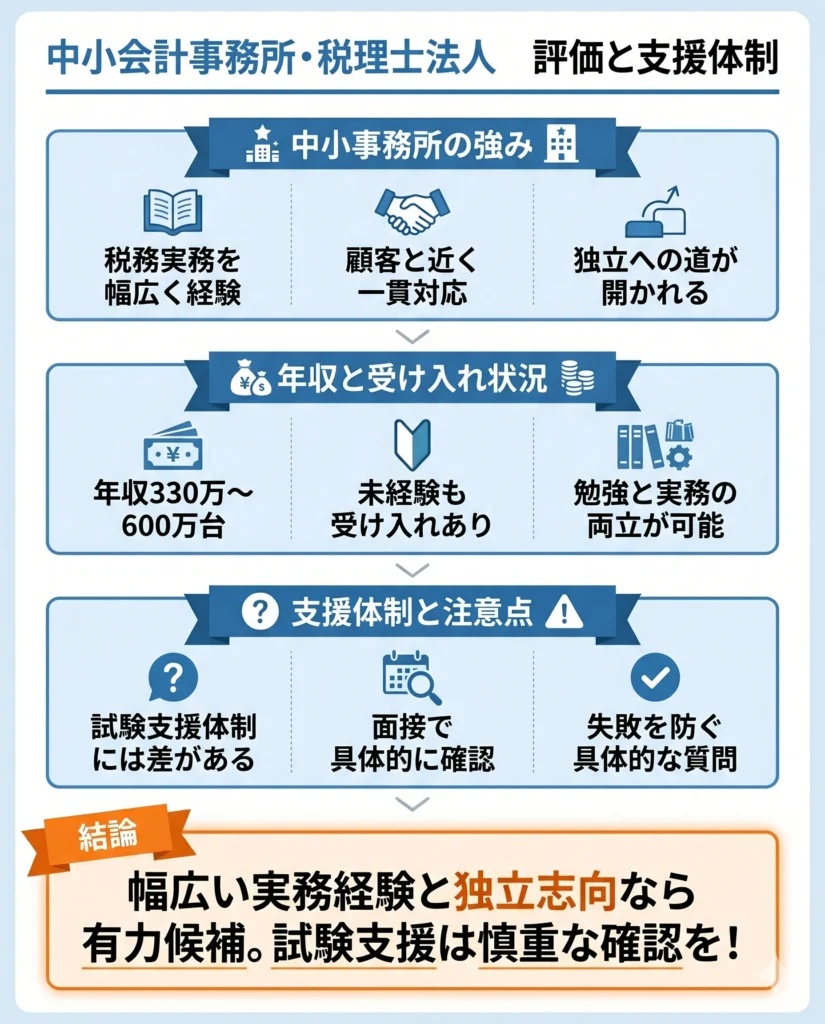

中小会計事務所・税理士法人の評価と勉強環境

中小会計事務所の強みは、税務実務を幅広く経験できること。顧客との距離が近く、相談から実行まで一貫して関わることができます。また、将来の独立開業を視野に入れている方にとっては、独立への道がもっとも開かれている環境でもあります。

入口の年収レンジは330万〜600万円台。1〜2科目合格の未経験者でも受け入れる事務所があります。年収の上限は大手に劣りますが、「勉強しながら実務を積む」という意味では、科目合格者にとってバランスの良い選択肢です。

注意したいのは、事務所によって試験支援体制に大きな差がある点です。受験時期の休暇、教材補助、繁忙期の業務配分など、面接時に具体的に確認することをおすすめします。「勉強への理解はありますか」という曖昧な質問ではなく、「直近で科目合格した受験者は何人いますか」「受験前月は残業をどう調整していますか」など、具体的な質問を用意しておくと、ミスマッチを防ぎやすくなります。

BIG4税理士法人(EY/KPMG/Deloitte/PwC)の年収と採用要件

の年収と採用要件-825x1024.webp)

BIG4税理士法人は、高年収と大規模案件が最大の魅力です。キャリアとしての箔もつき、その後の選択肢が広がります。

一方で、採用要件と勉強環境は、事前によく確認しておきたいところです。4法人それぞれに特徴があります。

- EY税理士法人

-

採用案内で応募資格に「税理士科目合格者」を含めています。月給は309,677円からのスタートが示されています。

- KPMG税理士法人

-

税理士科目合格を歓迎条件としつつ、職歴2年以上と英語力を必須要件にしています。「科目合格+実務経験+英語」の組み合わせが基本線です。

- デロイト トーマツ税理士法人

-

税理士科目合格を歓迎条件とし、年収450万〜1,500万円という広いレンジを提示しています。入社時点の経験や担当領域で、年収は大きく変わります。

- PwC税理士法人

-

試験勉強を続けたい方を契約従業員として採用し、勤務時間を調整する仕組みを案内しています。科目合格がない受験生を受け入れる事例もあります。

BIG4の共通点は、「科目合格は入口、その上に実務と専門性が乗って初めて高年収」という構造です。配属領域や繁忙期の稼働によっては、学習時間の確保が難しくなりやすい点も事前に把握しておきましょう。面接では「繁忙期の実態」「試験休暇の運用」「受験者の在籍比率」を具体的に確認することをおすすめします。

※上記は2026年4月時点の公開求人・採用情報に基づく参考値です。最新情報は各法人の公式採用ページをご確認ください。

一般企業(経理・財務・経営企画)の評価と職種適合

の評価と職種適合-825x1024.webp)

一般企業の強みは、ワークライフバランスの良さと福利厚生の手厚さです。近年は、上場企業やIPO準備企業を中心に、税理士科目合格者へのニーズが高まっています。税務対応をすべて顧問税理士に任せるのではなく、社内に税務・会計の専門知識を持つ人材を配置したい、というニーズが広がっているためです。

活躍の場は主に経理・財務部門です。月次・年次決算、原価計算、債権債務管理、資金繰り、税務申告の補助。こうした業務で、科目合格で身につけた知識を活かせます。

管理会計や経営企画の分野でも、会計の理論と実務を理解している人材は重宝されます。予算作成、業績分析、経営層へのレポート作成など、企業の意思決定をサポートするポジションにもチャレンジできます。

一方、課題もあります。税務の専門性を深掘りするには限界があり、科目合格後の学習環境は事務所に比べて整えにくい傾向があります。試験休暇制度がないことも多く、勉強時間の確保は自分次第という面が出てきます。

一般企業への転職で重要なのは、「科目合格が、この職種にどう活きるか」を自分の言葉で説明すること。科目合格そのものではなく、「この企業のこの業務で、科目合格が何を補えるのか」を具体化する。これが、書類通過と面接突破の両方で効いてきます。

\公開求人数No.1/

税理士・会計士専門求人サイト

年代別の転職戦略|20代・30代・40代

年代ごとに、市場での見られ方は変わります。令和7年度税理士試験の年齢別合格率を手がかりに、年代別の戦い方を整理します。

20代の転職戦略(合格率と未経験OKの事務所選び)

-825x1024.webp)

20代は、選択肢がもっとも広い年代です。令和7年度の年齢別合格率は、20歳以下で35.4%、21〜25歳で29.4%、26〜30歳で25.5%。他の年代に比べて、合格率が目立って高い年代です。

この合格率の高さには、若さそのものへの評価というより、「今後さらに科目を積み上げる前提で採用しやすい」という採用側の期待が含まれます。つまり20代は、未経験でも採用されやすく、育成を前提にしたポジションから実務経験を積みやすい、と言えます。

未経験の場合におすすめしたいのは「勉強時間が確保できる事務所を優先すること」。科目が少なくても、実務経験が積める中小事務所に入り、2年ほどで1〜2科目を追加できれば、次の転職で選択肢が大きく広がります。

30代の転職戦略(科目数の壁と動き方の分岐)

-825x1024.webp)

30代前半は、合格率がまだ高い年代です。令和7年度の31〜35歳の合格率は24.8%。決して低くはありません。

ただし、求人要件は「3科目以上」または「2科目+実務経験」に寄ってきます。30代で転職を考えるなら、この要件を満たしているかどうかで動き方が分かれます。

- 科目1〜2、実務経験も弱い場合

-

もう1科目取ることの価値が大きい年代です。焦って動くより、勉強環境が整った現職で、もう1つ合格を積むことを検討してもよいでしょう。

- 科目2以上+経理や会計事務所の経験がある場合

-

転職活動を先に動かしても十分戦えます。このタイミングで、中小事務所からBIG4や準大手へのステップアップも現実的になります。

30代後半は、マネジメント経験の有無が評価に乗ってきます。「自分で手を動かせる」だけでなく、「チームを動かせる」「顧客を担当できる」ことを面接で伝えられると、評価が一段上がります。

40代の転職戦略(合格率11.5%の現実と専門性の活かし方)

-825x1024.webp)

40代は、科目数だけで勝負するには厳しい年代です。令和7年度の41歳以上の合格率は11.5%。年齢が上がるほど、試験通過率は下がります。

ただし、「転職できない」ということではありません。40代で勝負するときに効いてくるのは、マネジメント経験、既存顧客対応の経験、業界知識、そして法人税・相続税・国際税務のような専門性です。

「未経験×1科目で税務職へ大きく舵を切る」戦略より、「これまでの管理部門経験や顧客折衝経験に税務科目を掛ける」戦略の方が、現実的に機能します。たとえば、中堅企業の経理部長経験+財務諸表論合格なら、上場企業の経理マネージャー候補として通用します。個人事業主対応の経験+所得税法合格なら、オーナー企業特化の事務所で重宝されます。

40代での転職は、「これまでの経験に、科目合格という専門性を重ねる」視点で組み立てると、いいでしょう。

\公開求人数No.1/

税理士・会計士専門求人サイト

科目合格を最大化する履歴書・職務経歴書の書き方

科目合格の価値を採用側に正しく伝えるには、書類と面接での見せ方が重要です。ここからは、実際の記載例とともに、書き方のコツを見ていきます。

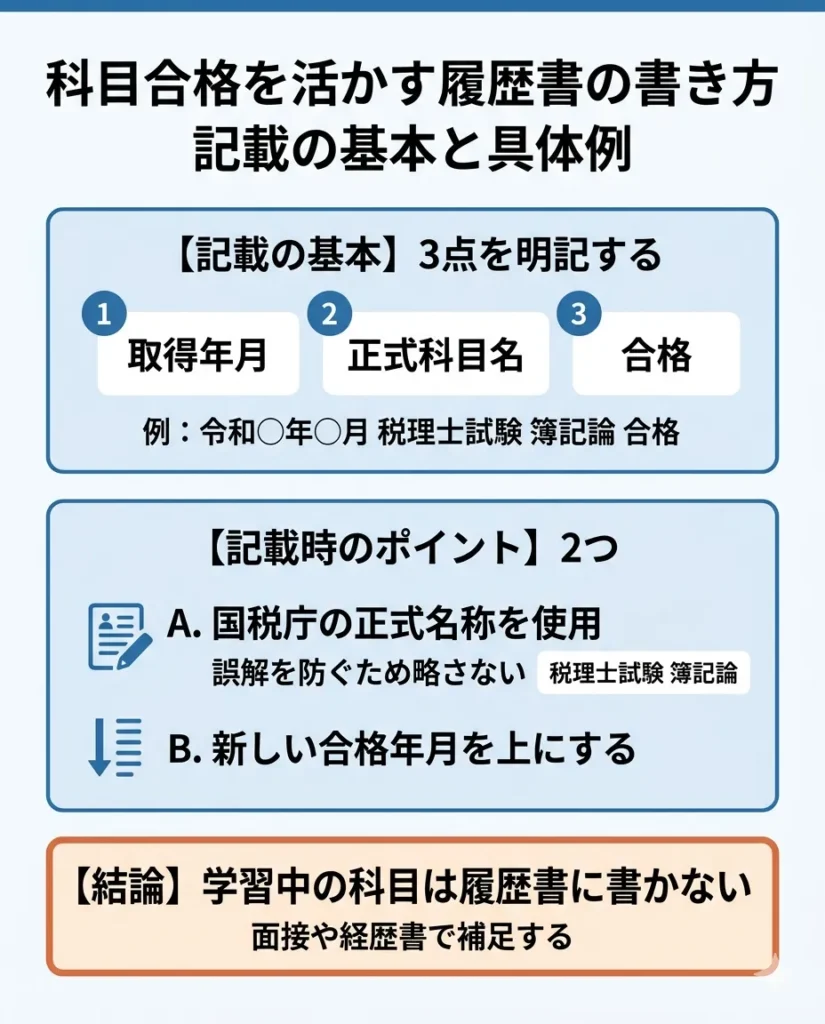

履歴書への記載例

履歴書では、「取得年月」「正式科目名」「合格」の3点を明記するのが基本です。

記載例:

- 2025年11月 税理士試験 簿記論 合格

- 2024年11月 税理士試験 財務諸表論 合格

ポイントは3つあります。

- 国税庁の正式科目名を使う:「簿記」ではなく「簿記論」、「財表」ではなく「財務諸表論」と、正式名称で書きます。受験案内に準拠した表記にすることで、誤解を防げます。

- 複数科目がある場合は、合格年月が新しいものを上にする:どの科目を直近で取得したかが一目で分かるようにします。

- 現在学習中の科目は、無理に書かない:書類段階では、合格済みの科目だけを記載するのが基本です。学習中の科目は、職務経歴書や面接で補足する形が無難です。

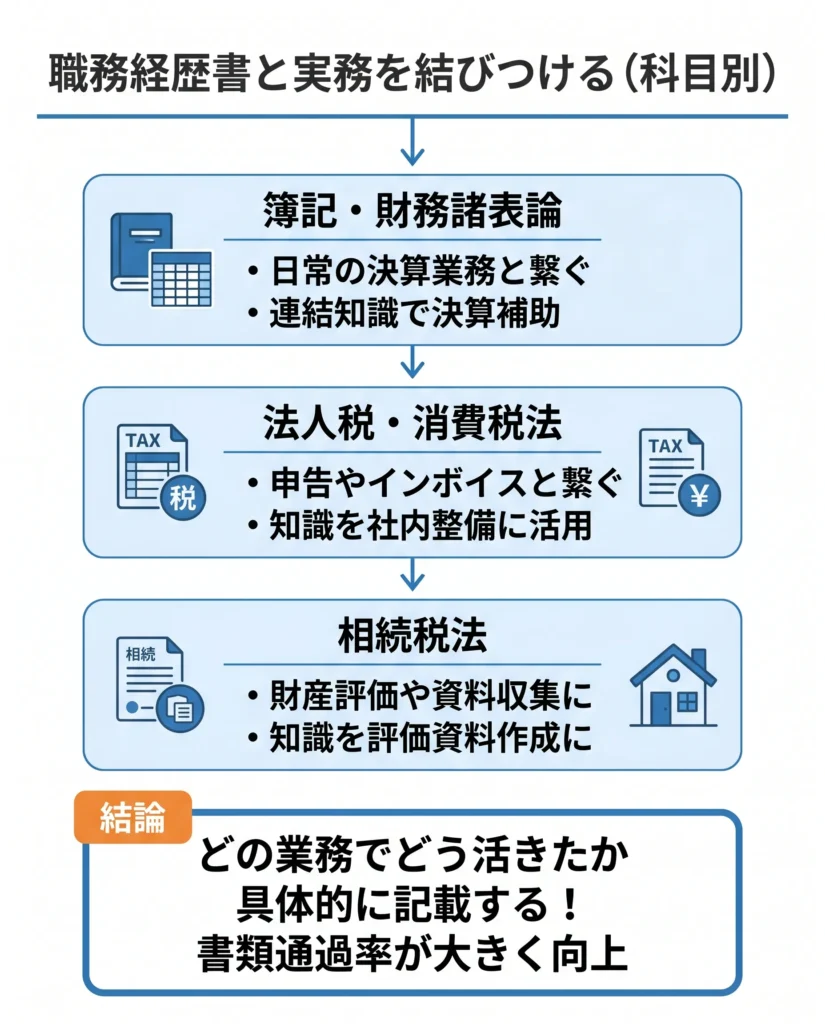

職務経歴書で科目合格を実務に結びつける書き方

職務経歴書では、科目名を並べるだけでは弱いです。採用側が見ているのは、「科目合格そのもの」ではなく、「その知識がどの業務に転換されるか」です。

科目別の書き方の例を紹介します。

- 簿記論・財務諸表論の場合

-

「月次決算、試算表作成、決算整理、会計ソフト運用」など、日常業務との接続を書きます。

例:「財務諸表論で学んだ連結会計の知識を活かし、前職では月次連結決算の補助業務を担当しました」 - 法人税法・消費税法の場合

-

「申告書作成補助、インボイス対応、法人税別表の理解、消費税区分判定」とつなげます。

例:「消費税法の学習と並行して、インボイス制度導入時の社内整備を担当。課税区分の判定や請求書フォーマットの整備を主導しました」 - 相続税法の場合

-

「相続財産資料の収集、評価資料整理、資産税案件補助」と結びます。

例:「相続税法の知識を活かし、資産税特化の先輩税理士のもとで相続財産評価の資料作成を補助しました」

要は、「科目合格で得た知識が、どの業務で、どう活きたか」を具体的に書く、ということ。これが書けているかどうかで、書類通過率は大きく変わります。

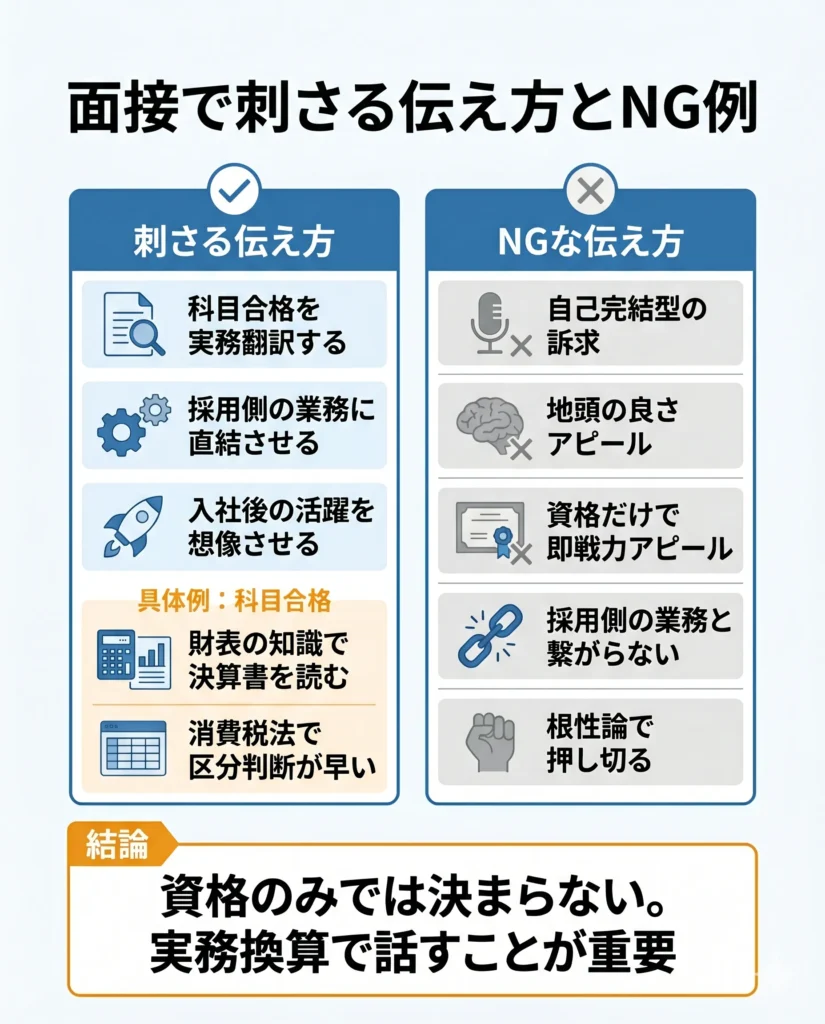

面接で刺さる伝え方とNG例

面接では、科目合格を「実務翻訳」する形で伝えると刺さりやすくなります。

刺さる伝え方の例:

- 「財表合格で決算書を読む力が上がったので、月次レビューや申告前整理の精度を上げられます」

- 「消費税法を学んでいるので、インボイス運用や課税区分の判断に早く入れます」

このように、採用側の日常業務に直結する形で伝えると、「この人が入社したら、何ができるのか」が具体的にイメージしてもらえます。

逆にNGなのは、自己完結型の訴求。

- 「難関試験に受かったので、地頭が良いはずです」

- 「税理士を目指しているので、即戦力になれます」

これらは、採用側の日常業務とつながりません。BIG4系の公開求人でも、英語力、実務経験、専門分野の適合が条件に入ってています。つまり、資格だけで採用が決まる世界ではありません。

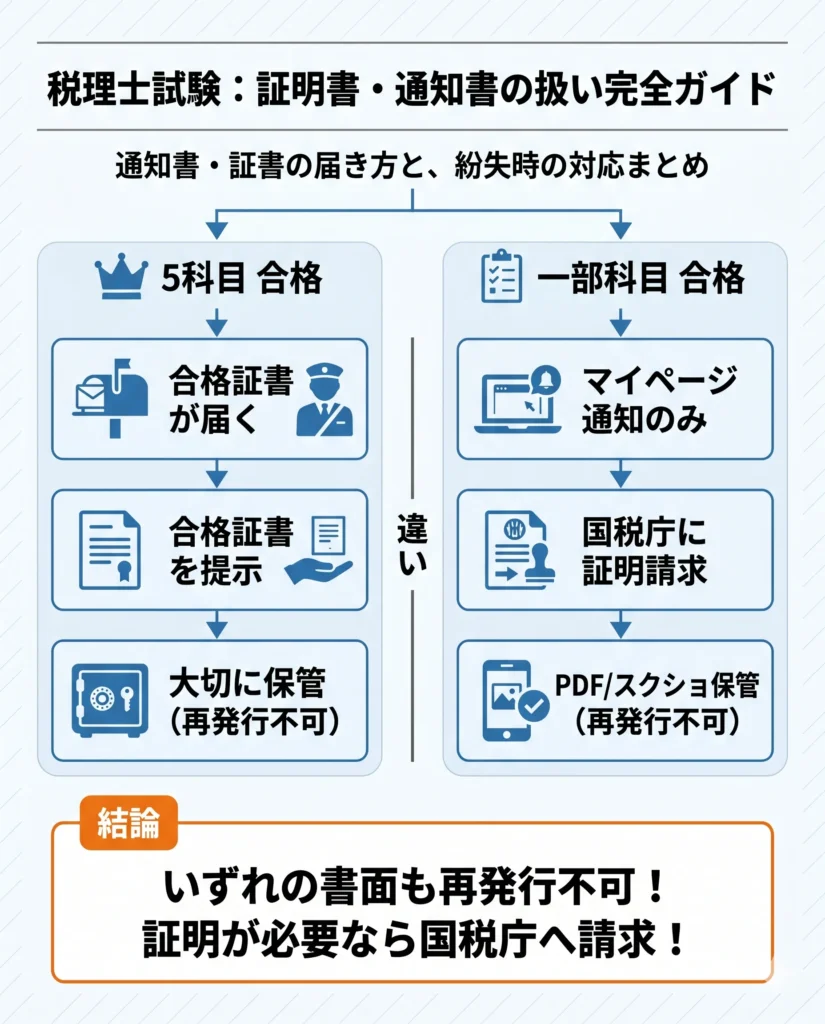

結果通知書・合格証書の扱い

意外と知られていないのが、科目合格の証明書まわりのルールです。

- 5科目合格の場合:合格証書が送付されます。

- 一部科目合格・免除決定・不合格の場合:マイページでの通知のみで、書面の郵送はありません。

つまり、1〜4科目合格の方は、書面の「証明書」を手元に持っていないはずです。採用側から証明書の提出を求められた場合は、マイページでの確認や、国税庁への証明書請求で対応します。

さらに注意したいのは、税理士試験等結果通知書や一部科目合格通知書は再発行されない点。紛失した場合は、証明書請求の手続きを別途行う必要があります。転職活動の書類提出に間に合わない事態を避けるため、合格時点でPDFやスクリーンショットを保管しておくことをおすすめします。

\公開求人数No.1/

税理士・会計士専門求人サイト

科目合格者がやりがちな転職の失敗パターン3選

科目合格者は転職市場で有利な立場にあります。ただ、その有利さがあるからこそ、陥りやすい落とし穴もあります。ここでは、特に多い3つの失敗パターンを紹介します。

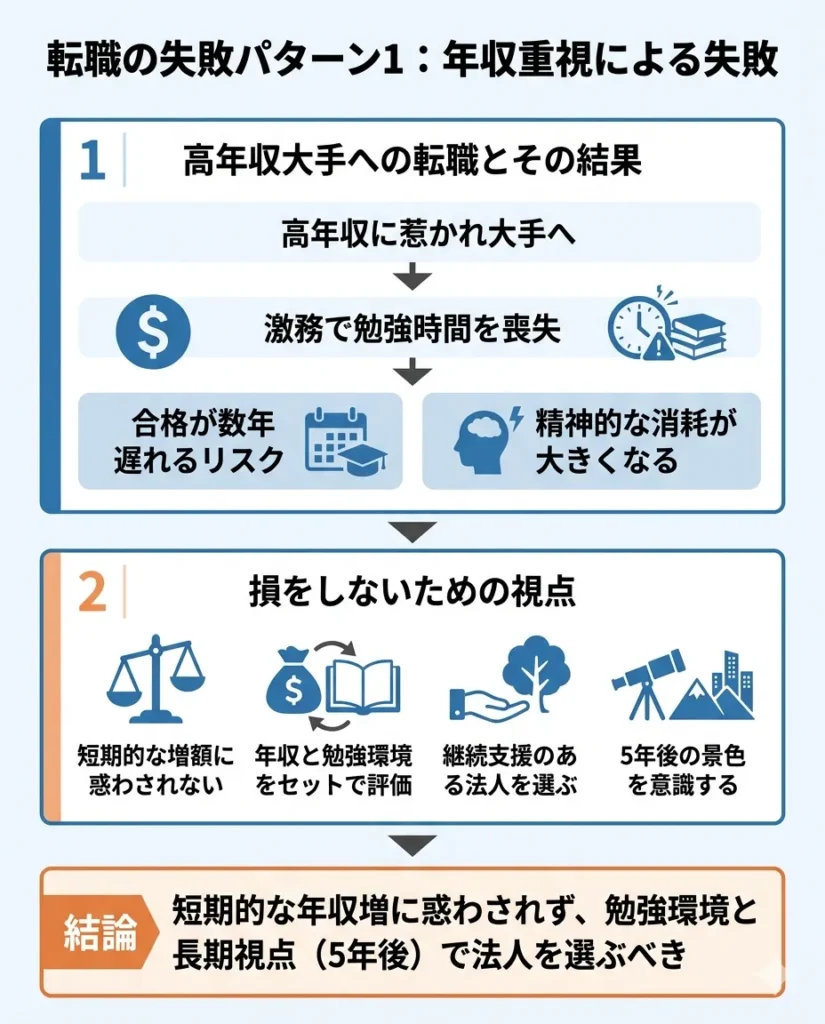

年収だけで選んで勉強時間を失う

高年収に惹かれてBIG4に転職し、激務で勉強時間がほとんど取れず、残り科目の合格が大幅に遅れる、というパターンです。

仮に月額5万円の年収アップを得たとしても、科目合格が3年余計にかかれば、長期的には損になることもあります。しかも、「残り1科目」の状態で3年止まると、精神的な消耗も大きくなります。

大手の中でも、勉強継続支援を打ち出している法人はあります。転職先を選ぶときは「年収+勉強環境」をセットで評価する。この視点を持てるかどうかで、5年後のキャリアの景色が変わります。

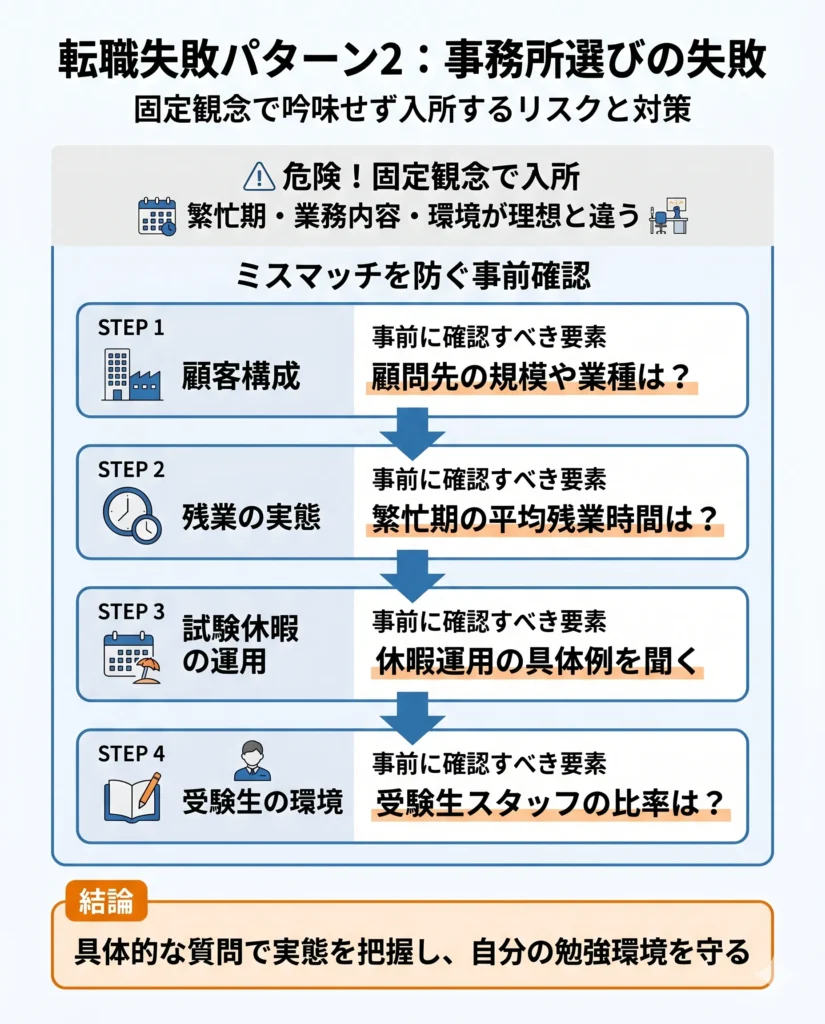

会計事務所を吟味せず入所してミスマッチ

「科目合格者なら会計事務所」という固定観念で、事務所を吟味せずに入所してしまうケースです。

税理士の仕事は、2月中旬〜3月中旬の確定申告期と5月が繁忙期です。顧客構成が個人中心か法人中心か、資産税特化か、残業時間や試験休暇の運用はどうか。こうした要素を事前に確認せずに入ると、思っていた勉強環境と全く違う職場に当たる危険があります。

面接の時点で、以下のような具体的な質問をしておくと、ミスマッチを減らせます。

- 顧問先の規模と業種の構成は?

- スタッフ数と、受験中のスタッフの比率は?

- 繁忙期の残業時間の平均は?

- 試験前の勉強休暇はどう運用されているか?

「勉強に理解のある事務所ですか」という抽象的な質問より、上記のような具体的な質問の方が、本当の姿が見えてきます。

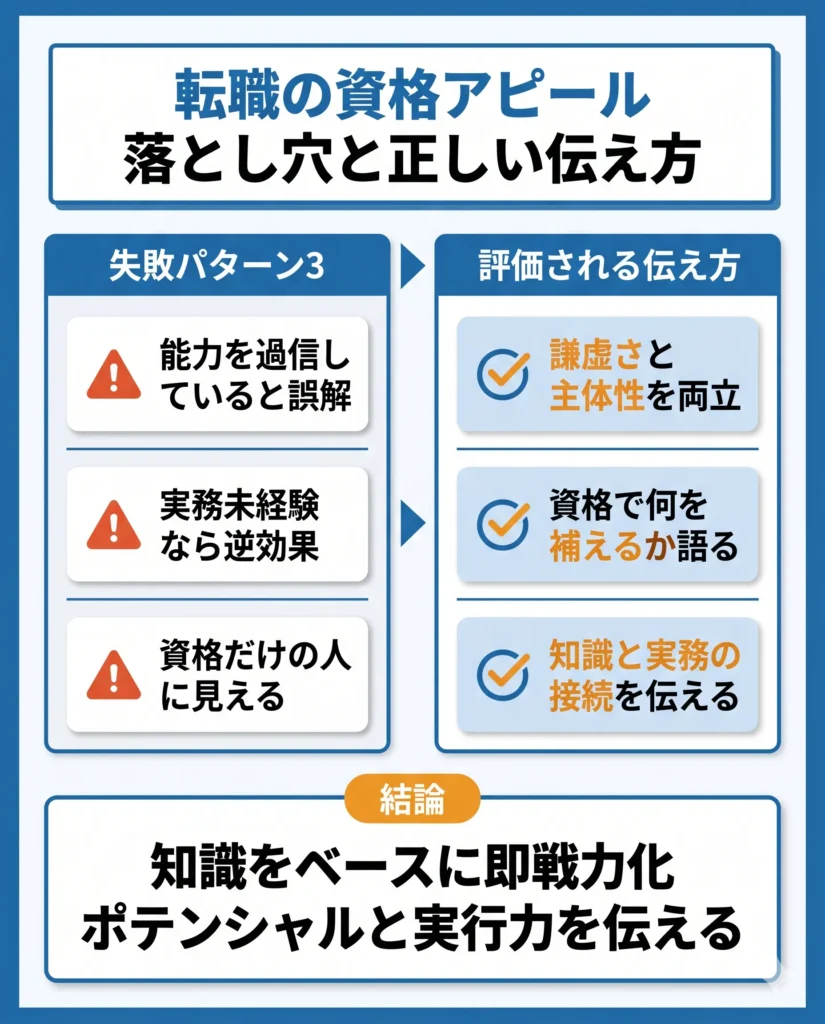

面接で科目合格をアピールしすぎる

「科目合格していますから、すぐに実務に対応できます」。こう売り込みたくなる気持ちは分かります。ただ、採用側からすると、「実務経験がない上に、自分の能力を過信している」と受け取られかねません。

科目合格は強い材料です。でも、それだけで採用要件を満たすわけではありません。実務・英語・顧客対応・マネジメント。この中で自分が何を補えるのかまで言えないと、「資格だけの人」に見えてしまいます。

正しいアピール方法は、謙虚さと主体性を両立させること。たとえば、会計事務所向けなら「簿記論合格で得た仕訳・決算の知識と、前職の経理経験をベースに、まず月次巡回業務でキャッチアップし、繁忙期には法人税の申告補助も担当できる即戦力を目指します。並行して次の科目合格に向けた学習も継続します」。このように、ポテンシャルと実行力をセットで伝えると、採用側に具体的なイメージが伝わります。

\公開求人数No.1/

税理士・会計士専門求人サイト

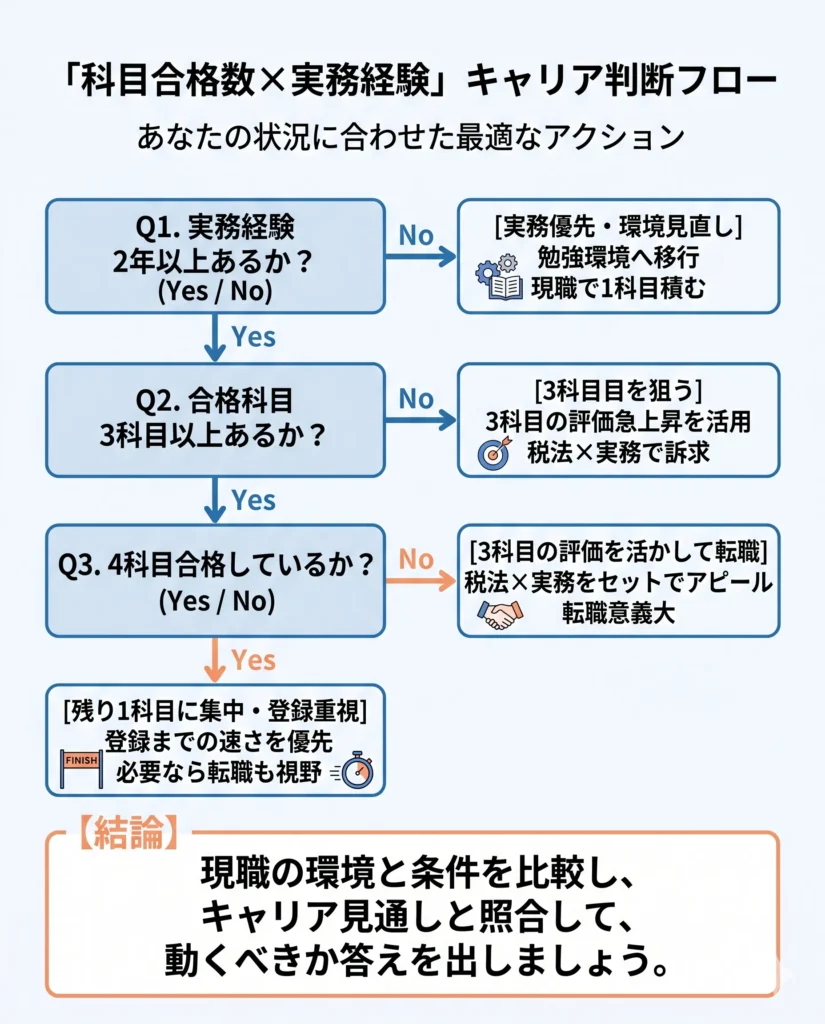

今動くべきか/もう1科目取るべきかの判断チャート

「今、転職活動を始めるべきか」「もう1科目取ってから動くべきか」。この迷いは、多くの科目合格者が通る道です。判断軸を整理しておきましょう。

実務経験・科目数別の判断フロー

次の3つの質問に順番に答えていくと、自分にとっての最適解が見えてきます。

- Q1. 会計・税務の実務経験が2年以上ありますか?

-

ある場合:2科目でも求人探索の価値は十分あります。次の質問へ進んでください。

ない場合:実務経験を積むことが最優先です。勉強時間を確保できる転職先(中小事務所・経理補助など)に移るか、現職であと1科目積むかを、現職の勉強環境と比較して決めましょう。 - Q2. 3科目に届いていますか?

-

届いている場合:書類上の見え方が大きく変わるので、転職活動を始める意味が大きくなります。法人税・消費税・相続税のいずれかと実務経験を組み合わせて訴求しましょう。

届いていない場合:科目2+実務経験があれば、求人は十分あります。ただし、3科目に手が届きそうなら、そちらを先に狙う選択肢も残します。 - Q3. 4科目合格していますか?

-

している場合:残り1科目を取り切れる環境があるかを最優先で判断します。ある現職なら、1科目集中で一気に登録まで進む方が合理的。ない現職なら、年収と学習環境が両立できる先に移るのも有力です。

このフローで出てきた結論を、「今の現職の勉強環境・年収・キャリア見通し」と突き合わせると、動くべきかどうかの答えが見えてきます。

転職活動に有利な時期(8月/11-12月/4-5月)

-825x1024.webp)

転職活動の時期も、迷いどころの1つ。税理士試験の日程と合わせて整理すると、次の3つのタイミングが動きやすいです。

- 8月(試験直後)

-

試験が終わって勉強から一旦離れられる時期です。手応えがあれば、科目合格見込みとして活動を開始できます。ただし、「合格発表まで身が入らない」というリスクがあり、採用側も慎重になる傾向があります。

- 11月末〜12月(合格発表後)

-

合格発表が出て、履歴書に新しい科目合格を反映できるタイミングです。安全策として、合格確定後に動きたい方には最適です。ただし、1〜3月は業界の繁忙期(確定申告)にかぶるため、面接調整は徐々に難しくなります。

- 4〜5月(繁忙期明け・新年度)

-

繁忙期が明け、採用側も動きやすい時期です。この時期の採用は、入所時期を7〜8月に設定していることが多く、次の試験前に入社・環境になじむ流れを作りやすいです。「この環境で来年も受けるか」を再判断するにも、自然なタイミングです。

一般企業の経理部門を目指す場合は、通年採用が中心です。時期による有利不利は比較的小さくなります。

\公開求人数No.1/

税理士・会計士専門求人サイト

よくある質問

税理士の科目合格と転職について、検索でよく寄せられる質問をまとめました。

税理士試験の科目合格は転職に有利ですか?

有利です。令和7年度試験では、一部科目合格者が7,320人、5科目到達者は527人でした。採用市場が日常的に向き合っているのは、完成資格者ではなく科目合格者層です。公開求人も多数あり、BIG4の採用ページでも科目合格者や受験継続者向けの採用実例が確認できます。

税理士は何科目合格から働けますか?

働くこと自体は、0〜1科目からでも可能です。PwC税理士法人では、科目合格がない受験生を契約従業員として受け入れる事例が公開されています。ただし、税理士登録をして独占業務を行うには、5科目合格などの資格要件に加えて、通算2年以上の実務経験が必要です。

税理士の科目合格者の年収はいくらですか?

公的な「科目合格者だけの年収統計」は確認できません。公開求人と転職支援データから推定すると、会計事務所・税理士法人勤務の科目合格者は、300万円台後半〜460万円がボリュームゾーンです。未経験寄りの入口求人では330万〜380万円、2科目以上の求人では384万〜480万円前後のレンジが見られます。実務経験が積み上がると、この上に乗っていきます。

税理士試験で2科目合格すると年収はいくらになりますか?

2科目合格だけで、全国一律の相場は出せません。公開求人では、2科目以上で384万〜480万円の求人が確認できます。勉強両立型の入口求人では330万〜380万円のレンジが中心です。会計事務所経験や経理経験があれば、2科目でもさらに上振れします。

税理士の科目合格は意味がありますか?

意味はあります。ただし、その大きさは「実務経験×科目」で決まります。制度上も、税理士試験は科目合格制で、1科目ずつ積み上げる前提です。合格した科目は生涯有効。日本税理士会連合会の広報資料でも、その点が明示されています。

税理士科目合格者の仕事内容はどんなものですか?

典型的には、記帳代行、月次試算表・決算書の作成、申告書作成の補助、年末調整、個人の確定申告、消費税や相続税の資料整理、税務相談の補助などです。求人票でも、税理士補助として「帳簿・決算書・申告書作成、年末調整、個人確定申告、税務コンサルティング補助」が示されていることが多いです。

税理士の科目合格に有効期限はありますか?

有効期限はありません。国税庁の受験案内は、科目合格制の下で1科目ずつ受験できると説明しています。日本税理士会連合会の広報資料でも、「一度合格した科目は生涯有効」と明記されています。長い期間をかけて5科目合格を目指せる、受験生にやさしい制度です。

転職サポート満足度5年連続96%以上!

\会計士・税理士特化型エージェント/

※レックスアドバイザーズのサポートで転職した方へのアンケート結果(2021/1-2025/12、回答数:999)

まとめ

科目合格は、1科目からでも転職市場で評価されます。ただし、評価の大きさは「実務経験×科目×転職先」の掛け算で決まります。

この記事でお伝えしたポイントを、最後にまとめておきます。

- 「意味ない」と感じる背景には、登録要件・統計の見えにくさ・実務接続の説明不足という3つの壁がある

- 科目数別に、狙える転職先と年収レンジは変わる。1〜2科目は勉強両立型、3科目は境目、4科目は残り1科目集中か年収優先かの分岐

- 転職先の評価順は「中小事務所>BIG4>一般企業」。BIG4は経験・英語・専門性が必須条件に乗る

- 20代は未経験OKの事務所で実務獲得、30代は科目数と経験で動き方が分かれる、40代は既存経験に科目を掛ける戦略が現実的

- 履歴書・職務経歴書・面接では、「科目合格が実務でどう活きるか」を具体化する

ご自身の科目数、実務経験、年代、現職の勉強環境を棚卸しして、どのタイミングで、どんな転職先を選ぶか、5年後のキャリアから逆算して考えてみてください。

無料の転職エージェント相談で、自分の科目数と経験年数の市場価値を確認するのもおすすめ。業界特化のエージェントなら、非公開求人の紹介や年収交渉の代行も期待できます。

\公開求人数No.1/

税理士・会計士専門求人サイト

出典・参考リンク

本記事の作成にあたり参照した一次情報・公式サイトは以下の通りです。

- 国税庁「令和6年度(第74回)税理士試験結果」

- 国税庁「令和7年度(第75回)税理士試験結果」

- 国税庁「税理士試験の受験資格について」

- 国税庁「令和6年分 相続税の申告事績の概要」

- 国税庁 報道発表資料(国税庁公表コーナー)

- 国税庁 インボイス制度(適格請求書等保存方式)特設サイト

- 日本税理士会連合会「税理士の資格取得」

- 日本税理士会連合会 公式サイト

- 厚生労働省 職業情報提供サイト(job tag)「税理士」

- 国税庁 国税審議会 税理士分科会資料

- 日本商工会議所 簿記検定試験

- AICPA-CIMA 米国公認会計士試験

- EY税理士法人 採用サイト

- KPMGジャパン 採用情報

- デロイト トーマツ税理士法人 採用情報

- PwC Japan キャリア採用

※本記事の数値・条件は2026年4月時点の情報です。最新情報は各公式サイトでご確認ください。