税理士事務所への就職や転職を考える際、「やめておいた方がいい」という否定的な意見を見かけるかもしれません。特にインターネット上では、繁忙期における長時間労働や、職員同士の人間関係に関するトラブルが、ネガティブな評判としてよく挙げられています。

しかし、これらの情報には、業界特有の構造的な問題と、個々の事務所が抱える固有の問題が区別されずに混在しているケースもあります。

したがって、事前に判断基準を確かめた上で、自分に本当に合った事務所かどうかを冷静に見極めましょう。

| おすすめ | レックスアドバイザーズ | MS-Japan | ヒュープロ |

|---|---|---|---|

| タイプ | 会計士・税理士特化 | 管理部門・士業特化 | 士業・管理部門特化 |

| 公開求人数 | 全国991件 +非公開 | 5,966件 +非公開 | 3,000件以上 |

| 強み | 国際税務・税理士法人に強い | 条件検索がしやすく求人が豊富 | スピード提案・年収交渉に対応 |

| こんな人に | 専門性でキャリアアップしたい人 | 幅広く比較したい人 | 早く転職先を決めたい人 |

| 公式サイトを見る | 公式サイトを見る | 公式サイトを見る |

転職サポート満足度5年連続96%以上!

\会計士・税理士特化型エージェント/

※レックスアドバイザーズのサポートで転職した方へのアンケート結果(2021/1-2025/12、回答数:999)

- 税理士事務所の仕事内容と「やめとけ」と言われる構造的な理由

- 後悔しやすい4つのパターンと、きつさを生む業務特性

- やめておいたほうがよい事務所の見極め方

- 向いている人・向いていない人の判定基準

- 応募前に求人票・面接・内定前で確認すべきチェックリスト

※本記事の情報は2026年3月時点のものです。

税理士事務所は何故「やめとけ」と言われているのか

「税理士事務所は辞めておけ」「ブラックだ」という批判を、インターネット上で頻繁に目にします。しかし、こうした評判は、税理士業界全体の構造的な問題と、特定の事務所が抱える問題とが混同されていることがほとんどです。

冷静に状況を判断するためには、まず実際の仕事内容を正確に把握し、「きつさ」の根本原因がどこにあるのかを切り分けて考えることから始めましょう。

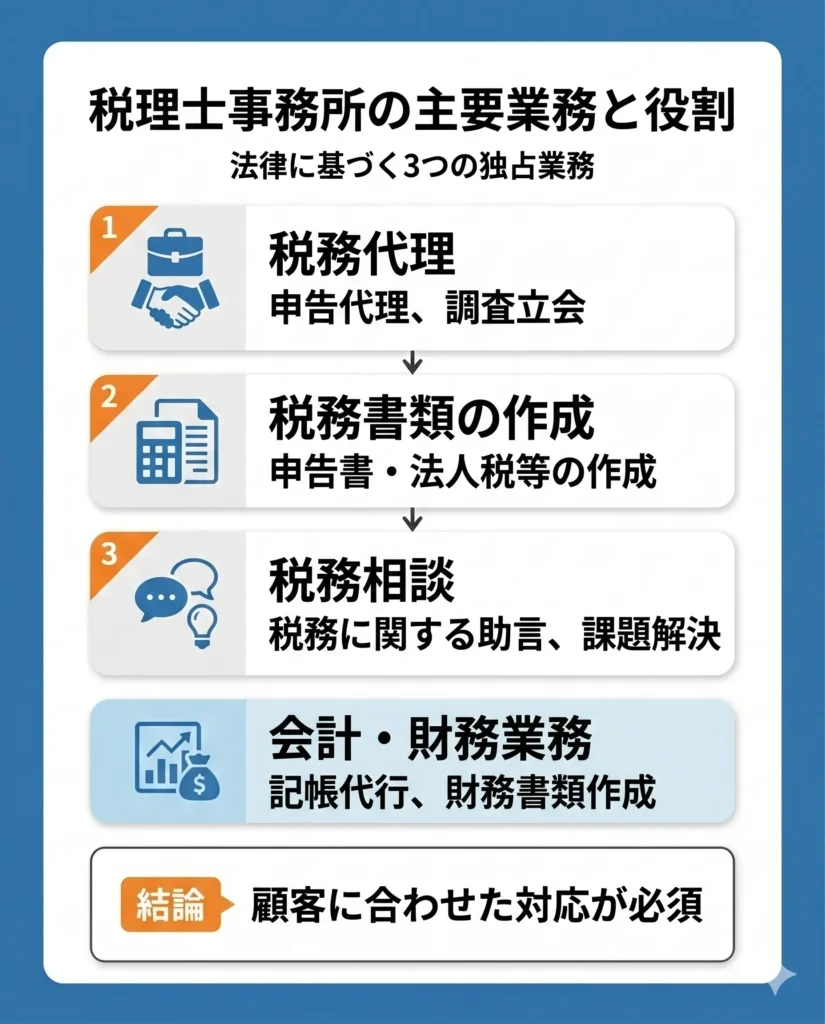

税理士事務所の仕事は税務代理・書類作成・相談が中心

税理士の仕事は、法律によって定められた以下の3つの主要な業務、すなわち「税務代理」「税務書類の作成」「税務相談」で構成されています。

税務代理は、顧客に代わって税務署へ申告書を提出したり、税務調査に立ち会ったりする仕事です。具体的には、顧客から領収書や請求書などの基礎資料を受け取り、それらを整理・分類して帳簿に記録し、申告書を作成します。その後、税務署へ提出する際には顧客の代理人として手続きを進めます。もし税務調査が入った場合は、税務署の調査官と対面して質問に回答し、顧客の利益を守る立場から交渉や説明をしなければなりません。

税務書類の作成は、確定申告書や法人税申告書など税務関連書類を作成する業務にあたります。単に書類に数字を記入するだけではなく、顧客の経営状況や税務リスクを踏まえた提案資料を同時に作成することもあります。たとえば、個人事業主からその年の利益見通しと節税対策の相談が同時に寄せられることも、日常的にあります。

税務相談とは、お客様の税金に関する疑問に答え、適切な判断材料を提供する業務です。具体的には、「この支出は経費として認められるか」「社員の給与を引き上げる際の節税とのバランスをどう取るか」といった質問に対し、税務の専門知識と豊富な実務経験に基づいて解決策を提示します。

これらの3つの主要業務に加え、会計帳簿の記帳代行や財務書類の作成といった会計業務も日常的に行われます。ここで重要なのは、顧客の業種、事業規模、税務状況によって、提供すべきサービスの内容が大きく異なる点です。例えば、同じ「確定申告」であっても、個人事業主と不動産投資家では、要求される専門知識や必要な作業量が異なります。このように、対応内容の個別カスタマイズが多いことが、後に述べる業務の「きつさ」の一因となっています。

転職サポート満足度5年連続96%以上!

\会計士・税理士特化型エージェント/

※レックスアドバイザーズのサポートで転職した方へのアンケート結果(2021/1-2025/12、回答数:999)

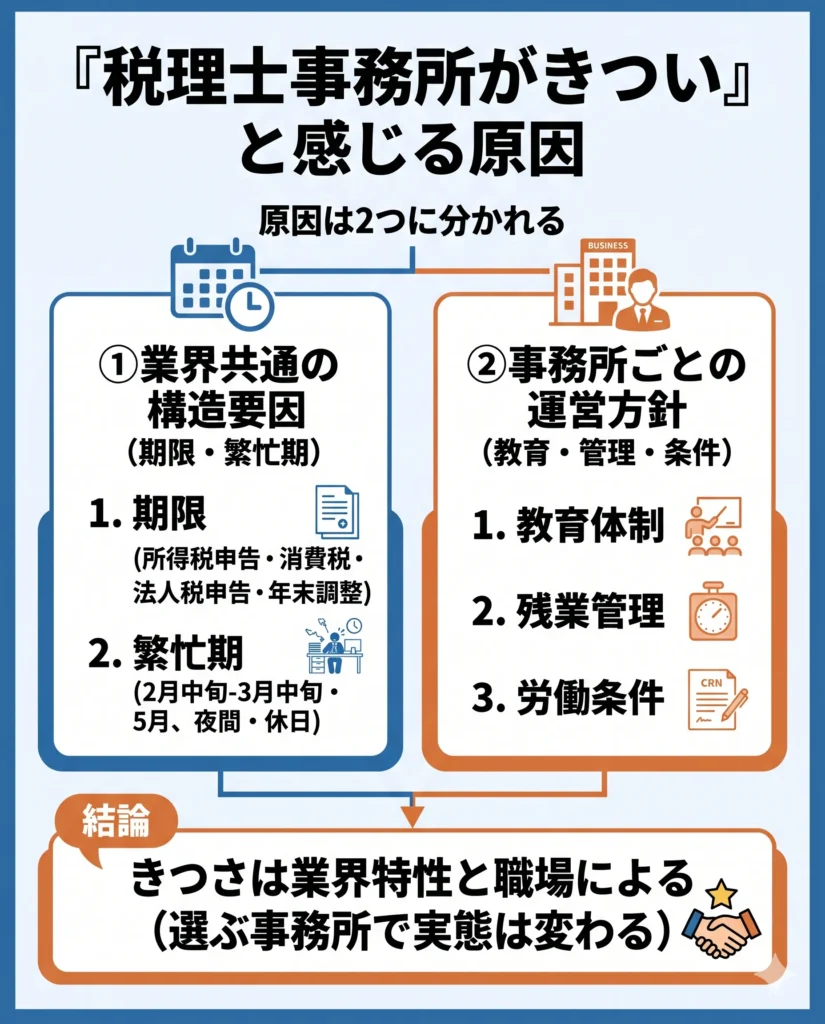

きつさは業界特性と職場による

「税理士事務所がきつい」と感じる原因は、大きく2つに分かれます。

ひとつは業界共通の構造要因。個人の所得税申告は毎年2月16日から3月16日、消費税申告は3月31日という期限があります。法人税は事業年度終了日の翌日から2月以内。年末調整はその年最後の給与支払い時までに完了させます。これらの期限が動くことはありません。

もうひとつは、事務所ごとの運営方針の違い。教育体制が整い、残業管理を徹底している事務所では職員の満足度が高い傾向にあります。一方で、労働条件が曖昧な事務所では不満が生まれやすくなります。税理士事務所の仕事が「きつい」かどうかは、一概には言えません。正確には「選ぶ事務所によって実態が大きく異なる」と理解すべきでしょう。

転職サポート満足度5年連続96%以上!

\会計士・税理士特化型エージェント/

※レックスアドバイザーズのサポートで転職した方へのアンケート結果(2021/1-2025/12、回答数:999)

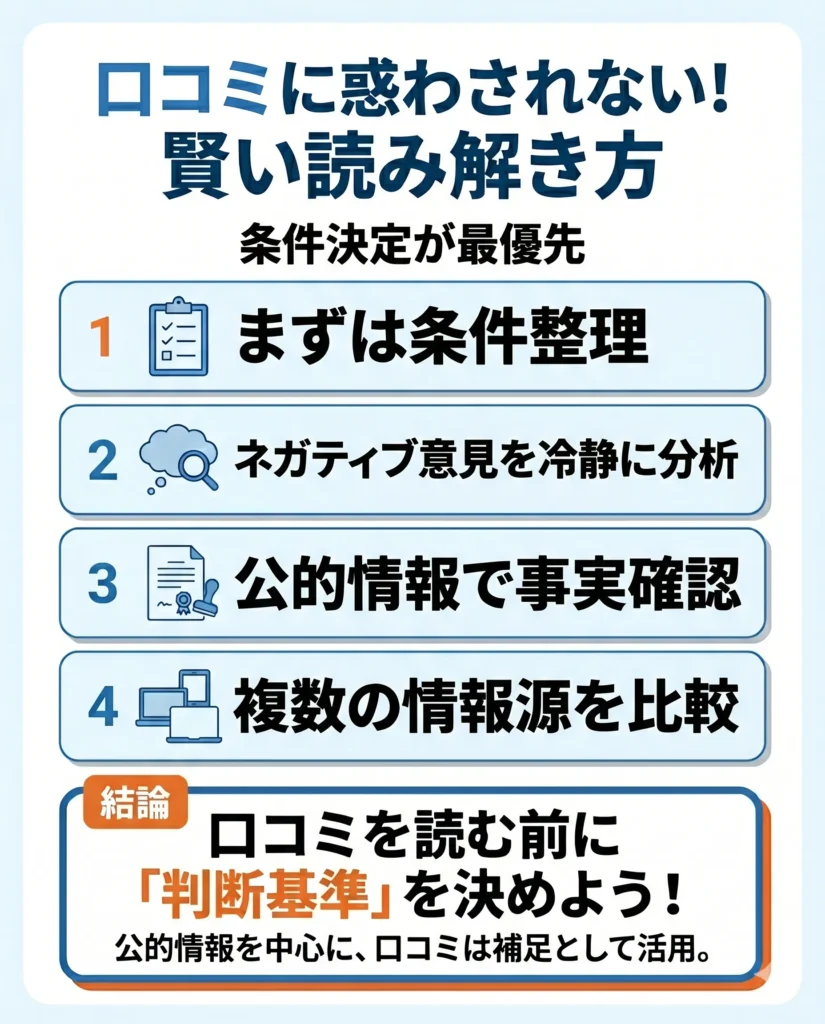

判断基準を先に決めてから口コミを読む

ネット上の評判では、「繁忙期が大変」「人間関係が密になりがち」「給与水準が低い」といったネガティブな意見が目立ちます。しかし、これらの投稿者が感じる「大変さ」が、必ずしも自分にも当てはまるとは限りません。

たとえば、「少人数で距離が近い」という環境は、チームワークを魅力と感じる人がいる一方で、ストレスの原因となる人もいます。また、「勉強と実務の両立が大変」という意見は、資格取得を目指さない人にとっては関係のない話です。

口コミを確認する際は、まず「自分が譲れない条件」と「柔軟に対応できる条件」を事前に整理し、感情に左右されず情報を取捨選択できるようにしましょう。

口コミサイトを利用する際は、最新の投稿を重視しましょう。古い情報は、人事や経営方針の変更により現状と異なっている可能性があります。

また、一つの口コミだけでなく、複数のサイトや意見を比較検討してください。一人の口コミだけを鵜呑みにすると、個人的な不満を事務所全体の傾向だと誤解してしまう可能性があります。単なる個人的な不満なのか、事務所全体に共通する問題点なのかを見極めましょう。

転職サポート満足度5年連続96%以上!

\会計士・税理士特化型エージェント/

※レックスアドバイザーズのサポートで転職した方へのアンケート結果(2021/1-2025/12、回答数:999)

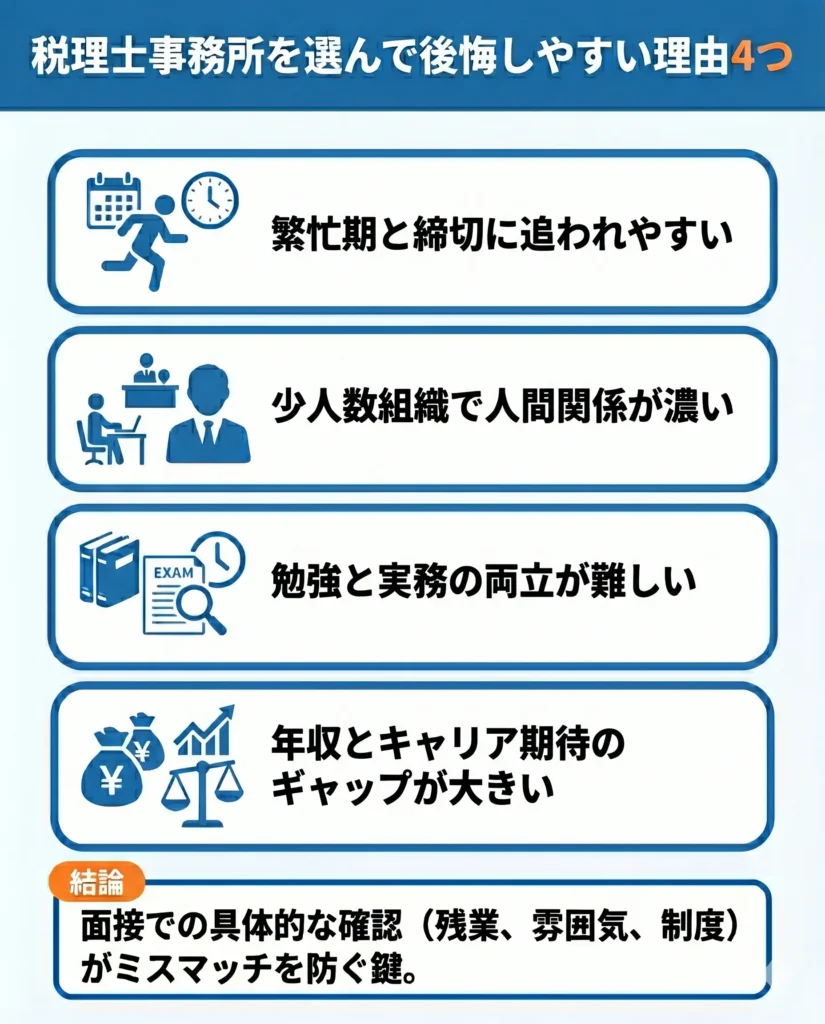

税理士事務所を選んで後悔する理由4つ

税理士職の月間労働時間は158時間、有効求人倍率は2.31。求人自体は多い業界ですが、入社後に「こんなはずでは」と感じることもあるようです。統計データと実際の口コミから、後悔につながる理由を整理しました。

①繁忙期と締切に追われやすい

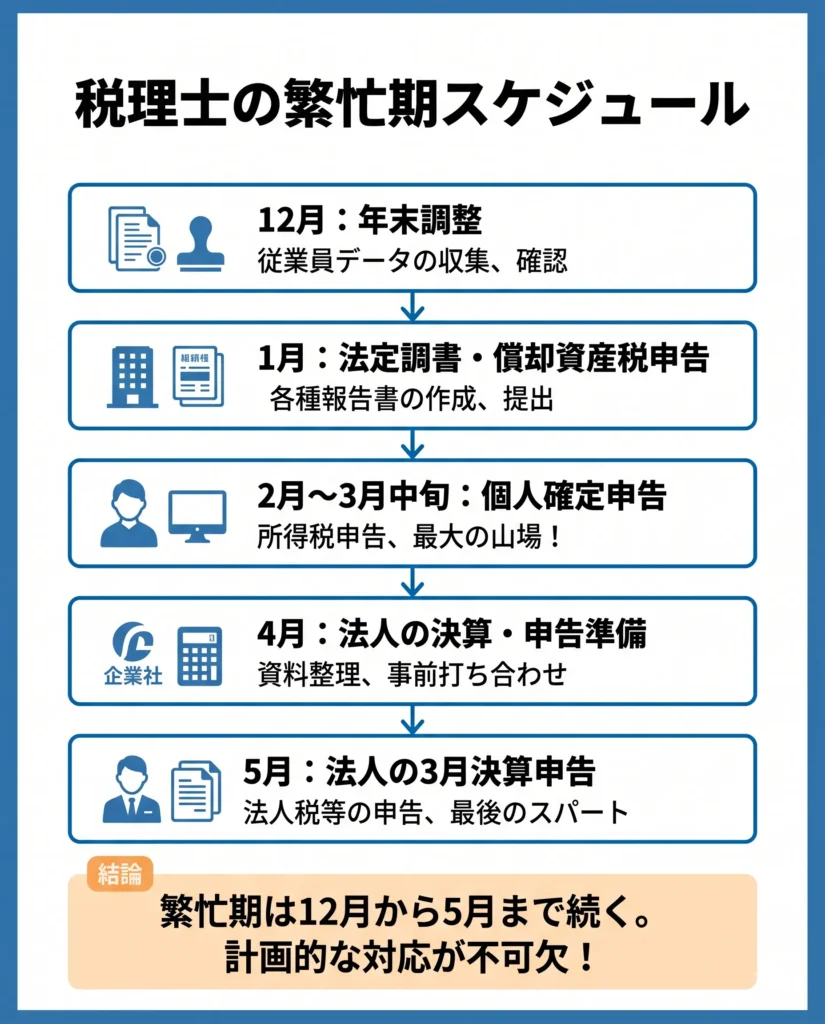

所得税の確定申告期間は2月16日から3月16日。消費税申告は3月31日。3月決算法人の法人税申告は5月末。年末調整は12月。税理士事務所では、これらの期限が次々と押し寄せます。

月別に見ると、12月から繁忙期が始まります。年末調整の対応により、12月後半は給与計算と源泉徴収の確認で慌ただしくなります。1月になると翌月の確定申告期に向けた準備が本格化し、2月16日から3月16日は確定申告のピークです。この間、個人事業者の申告書作成に追われながら、同時に法人顧客からの決算資料が集まり始めます。3月末の消費税申告期限が来ると、その直後には法人決算対応へシフト。5月は3月決算法人の法人税申告で再び忙しくなります。つまり、12月から5月までの6か月間は常に何らかの申告期限に追われ続ける、という構造です。

| 時期 | 主な業務 | 申告期限 |

|---|---|---|

| 12月 | 年末調整 | 年内最終給与支払い時 |

| 1月 | 確定申告準備 | ― |

| 2月〜3月中旬 | 所得税確定申告 | 3月16日 |

| 3月 | 消費税申告 | 3月31日 |

| 4月〜5月 | 法人税申告(3月決算) | 5月末 |

口コミでは「12月から5月までの繁忙期は12時間勤務になることも、週末出社もある」という声が寄せられています。別の事務所でも「1月〜6月は繁忙期で残業は結構多い」との報告がありました。どちらの口コミも繁忙期の負荷を強調しており、業界全体に共通する課題であることが読み取れます。

繁忙期に業務が集中すること自体は業界の構造上避けられません。そのため、「聞いていた残業時間と実態が違った」というギャップが、後悔の直接的な原因です。

面接の段階で「繁忙月ごとの残業時間」「土日出勤の頻度」「担当件数の目安」まで確認しておくと、入社後のギャップを減らせます。「5月の残業時間は通常どうですか」という具体的な聞き方をすれば、採用側も正確に答えやすくなるでしょう。

②少人数組織で人間関係が濃い

税理士事務所の多くは数名から20名程度の小規模組織です。この規模では、良くも悪くも人間関係の距離が近くなります。

税理士事務所の雰囲気は、事務所によって大きく異なります。「人間関係は極めて良好で事務所の雰囲気がとても良い」という高評価の事務所もあれば、「社員同士で敬意を払う雰囲気はあるものの、緩やかな派閥ができている」という声が聞かれる事務所もあります。

ちなみに、雰囲気の違いが生まれる理由はなんでしょうか?実は、小規模組織である税理士事務所では、所長の人格や経営方針が職場環境に強い影響を与えます。

大抵の場合、以下の2つで区別することができます。

- 良い雰囲気の事務所

-

所長が職員の成長をサポートし、個々の意見を尊重する姿勢がある場合。

- 不満が溜まりやすい事務所

-

所長が一方的で、部下の意見に耳を傾けない場合。

小規模事務所では組織の階層が少ないため、給与や人事評価の決定も所長に一任されることがほとんどです。「昇給が見込めるか」「評価が公正か」という点も、所長の方針次第で大きく変わります。相性が合わなかった場合の逃げ場が少ない点は理解しておく必要があるでしょう。

面接時に事務所の雰囲気を観察することや、可能であれば職場見学を申し出ることが、ミスマッチを防ぐ有効な手段です。「現在、どのような年代の職員が何人働いていますか」と聞き、職場の構成を把握するのも良いでしょう。

③勉強と実務の両立が難しい

令和7年度の第75回税理士試験は、受験者52,236人に対して合格者9,280人。合格率は17.8%でした。この難度の試験に挑みながら日々の実務をこなすのは、容易ではありません。

税理士試験には科目合格制度が導入されています。必要な科目に段階的に合格すればよいため、3〜5年かけて合格を目指すのが一般的です。job tagの統計でも、一人前になるまでの期間として「2〜3年」が26.9%、「3〜5年」が23.1%というデータが、この長期戦の構造を示しています。

ただし、事務所によって対応は大きく異なります。「税理士・社労士・行政書士を目指す社員に対する制度は充実している」という口コミもあれば、「実務のレベルも上げながら資格勉強に取り組める」環境も存在します。日本税理士会連合会は業務の改善進歩と資質向上を目的として、全国統一研修会やマルチメディア研修を実施しており、業界全体として学習基盤が整備されています。ただし、これらの研修を受講する時間を確保できるかどうかは、職場の方針次第です。

また、税理士登録には通算2年以上の実務経験が必要です。つまり事務所での実務経験そのものが登録要件を満たす期間にもなります。勉強支援の有無は、面接で「試験前の休暇制度」「繁忙期の業務調整」を具体的に確認して見極めましょう。

④年収とキャリア期待のギャップが大きい

職業情報提供サイト(job tag)によると、税理士職の平均年収は856.3万円。ただし、この数値には自営・フリーランスの32.7%が含まれているので、勤務税理士だけの平均はこれより低くなるでしょう。

求人賃金は月額34.7万円が目安ですが、未経験で入所した場合の初年度年収はさらに下がる傾向にあります。口コミでは「年収330万円、月給26万円、残業代0万円、賞与20万円」という報告もありました。この金額は求人賃金の月額34.7万円を大きく下回っており、統計の平均値と現場の初年度年収にはかなりの開きがあることがわかります。

経理事務職の平均年収509.3万円(求人賃金24.6万円/月)と比べると、税理士職は将来的な上振れ余地が大きい反面、入り口の年収が期待ほど高くないケースがあります。初年度は経理事務職と比べて年収が低く、その後の昇給で挽回するという給与カーブになっている可能性があるのです。

| 比較項目 | 税理士職 | 経理事務職 |

|---|---|---|

| 平均年収 | 856.3万円(自営含む) | 509.3万円 |

| 求人賃金(月額) | 34.7万円 | 24.6万円 |

| 月間労働時間 | 158時間 | 157時間 |

| 有効求人倍率 | 2.31(売り手市場) | 0.59(買い手市場) |

有効求人倍率2.31は、1人の求職者に対して2件以上の求人がある「売り手市場」を意味しています。選べる立場にあるからこそ、年収を確認する際は「基本給」「固定残業代」「賞与」「昇給ペース」の4つに分けて比較してください。特に賞与については、実績値が何か月分だったかまで聞いておくと、賃金と実際の手取りのギャップを把握できます。

転職サポート満足度5年連続96%以上!

\会計士・税理士特化型エージェント/

※レックスアドバイザーズのサポートで転職した方へのアンケート結果(2021/1-2025/12、回答数:999)

なぜ税理士事務所の仕事は「きつい」と感じるのか

税理士職の仕事特性スコア(job tag)で「厳密さ・正確さ」は5点満点中4.3。 数ある職種の中でもトップクラスの正確性が求められる仕事です。このため、きつさの背景には、職場環境だけでなく業務そのものに構造的な要因があると考えられます。

| 仕事特性スコア(job tag) | 数値(5点満点) |

|---|---|

| 厳密さ・正確さ | 4.3 |

| ミスの影響度 | 3.8 |

| 時間的切迫 | 2.8 |

| 他者とのかかわり | 4.5 |

| 外部顧客接触 | 3.8 |

期限厳守と正確性が常に求められる

確定申告、法人税申告、消費税申告、年末調整。いずれも期限が法律で定められており、顧客の都合や職員の体調で延ばすことはできません。

「2月中旬から3月中旬と5月が最も忙しい」という職業情報は、申告期限の集中を反映しています。この期間に案件が一気に押し寄せ、1件ごとに計算ミスが許されない正確性も同時に求められます。

ミスの影響度スコアは3.8。申告書の誤りは顧客の税務調査リスクや追徴課税につながりかねません。申告書に記載された金額が間違えば、そのまま顧客の納税額に影響し、最悪の場合は加算税の対象になる可能性があるのです。常に緊張感の中で作業が進む職種です。

一方で、時間的切迫スコアは2.8にとどまります。「常に急かされている」というよりは、「期限があるため、計画的に進められれば落ち着いて対応できる」特性を示しています。期限までのスケジュールを逆算して業務を計画できる人にとっては、むしろやりがいを感じやすい職種でしょう。

この「期限+正確性」の二重プレッシャーは、スケジュール管理を得意とする人にはやりがいになりますが、納期プレッシャーに弱い人には負担として蓄積しやすい特性です。

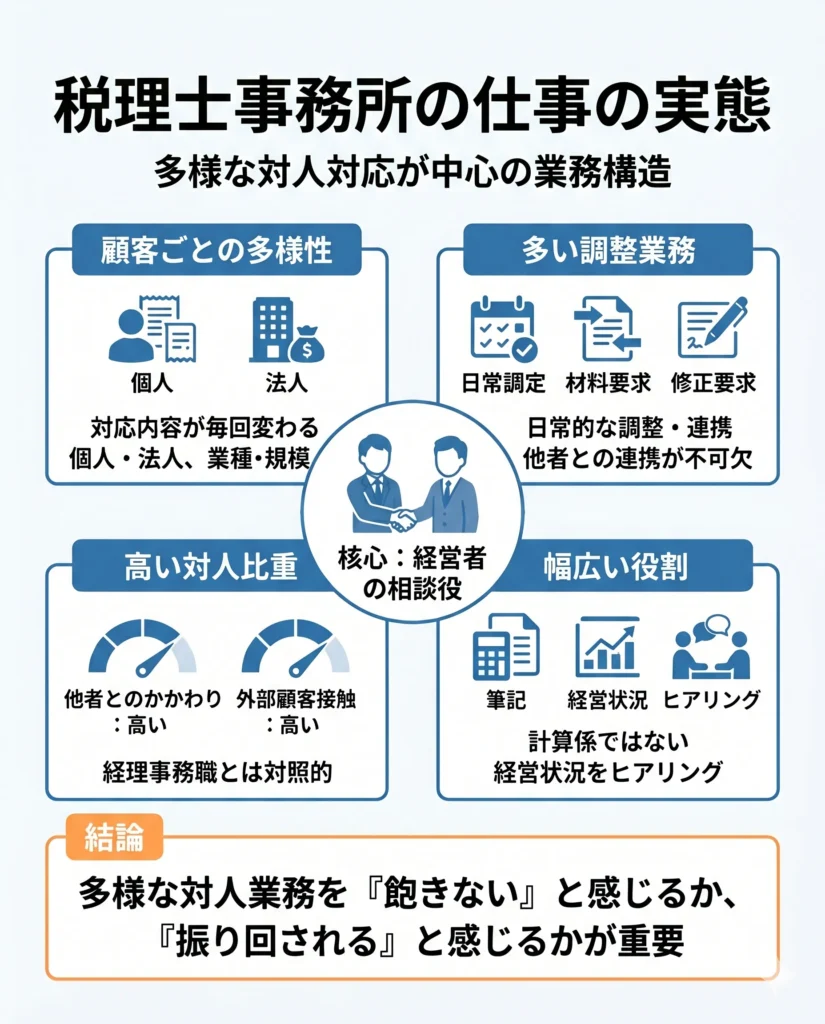

顧客ごとに対応内容が変わり調整業務も多い

税理士事務所の仕事は、工場のライン作業のように同じ作業を繰り返すものではありません。顧問先の業種、事業規模、経営状態によって対応内容が毎回変わります。

個人事業者の記帳代行では毎月の領収書整理が主な業務ですが、法人顧問では資金繰り相談や投資家への報告資料作成も求められることがあります。不動産投資家の確定申告と小規模製造業の法人税申告では、必要な知識も計算方法も大きく異なるのです。

記帳代行から申告書作成、経営相談まで幅広く手がける中で、顧客との打ち合わせ日程の調整、資料の催促、修正依頼への対応など、調整業務が日常の大きな割合を占めます。

job tagの仕事特性スコアでは「他者とのかかわり」が4.5、「外部顧客接触」が3.8と、対人業務の比重が高い職種です。これは経理事務職の「就業時間が規則的で残業少なめ、顧客先を回ることが少ない」という特徴とは対照的です。税理士は顧客企業を訪問して経営状況をヒアリングしたり、決算説明の場で経営者と直接面会したりすることが日常的にあります。

この多様な対人業務を「飽きない」と感じるか「振り回される」と感じるかが、きつさの感じ方を分ける分岐点です。

税制改正を追い続ける必要がある

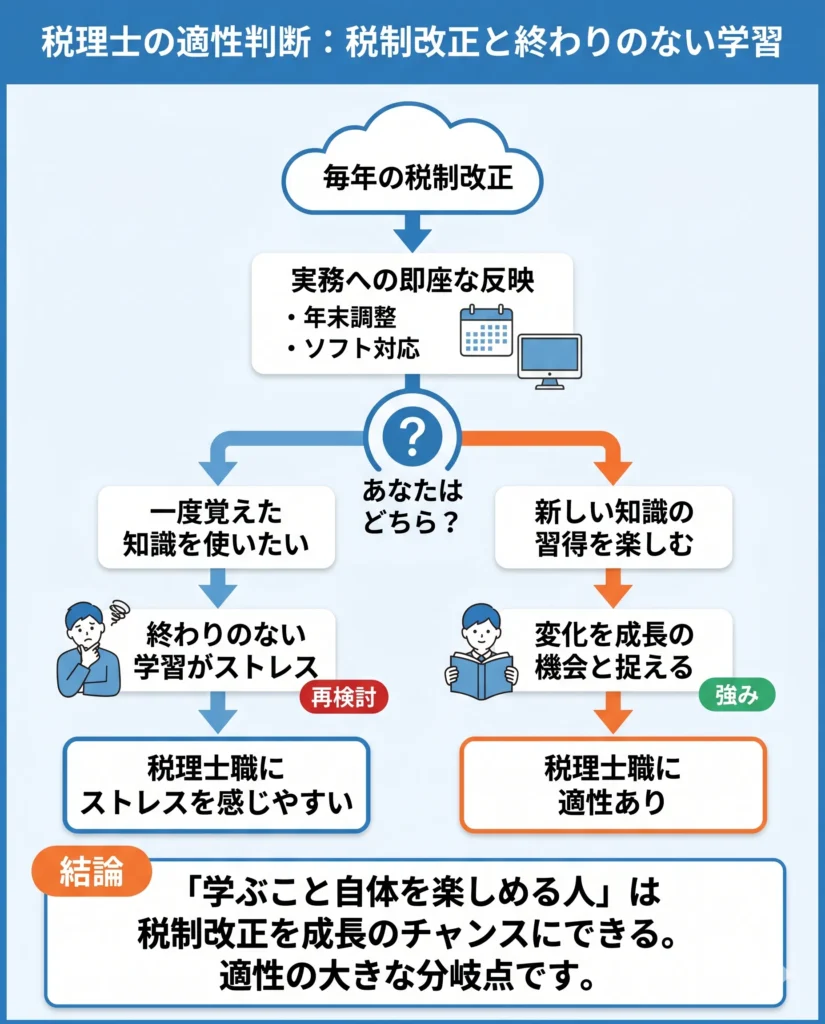

税制は毎年改正されます。財務省は令和7年度・令和8年度の税制改正をそれぞれ公表しており、令和8年度大綱では基礎控除の4万円引き上げが盛り込まれました。見直し初年は年末調整から対応が必要になるなど、現場への影響は即座に及びます。

具体的には、基礎控除が現在の48万円から52万円に引き上げられると、2026年の年末調整では新しい控除額に基づいて税額計算をやり直す必要があります。この変更は給与計算ソフトの更新にも関わり、処理ミスを防ぐための確認作業も増えるのです。こうした改正は毎年のように発生し、そのたびに新しい知識のインプットと実務への反映が求められます。

日本税理士会連合会では「業務の改善進歩と資質の向上を図るため」全国統一研修会やマルチメディア研修を実施しています。学習の仕組みは整っているものの、改正内容を理解し実務に落とし込む負荷は職員個人にかかります。

「去年の知識がそのまま使えない」という環境は、学ぶこと自体を楽しめる人には成長の機会です。一方で「一度覚えたらずっと使える知識がいい」という志向の人には、終わりのない学習がストレスになりやすいでしょう。これは税理士職の適性を判断する分岐点のひとつです。

転職サポート満足度5年連続96%以上!

\会計士・税理士特化型エージェント/

※レックスアドバイザーズのサポートで転職した方へのアンケート結果(2021/1-2025/12、回答数:999)

ブラック税理士事務所の見極め方

入所後に「合わない」と後悔する事態を避けるために、応募前に確認すべき情報と、面接時に質問すべき事項を整理しておきましょう。ここでは、ブラックな税理士事務所を見分ける方法を解説していきます。

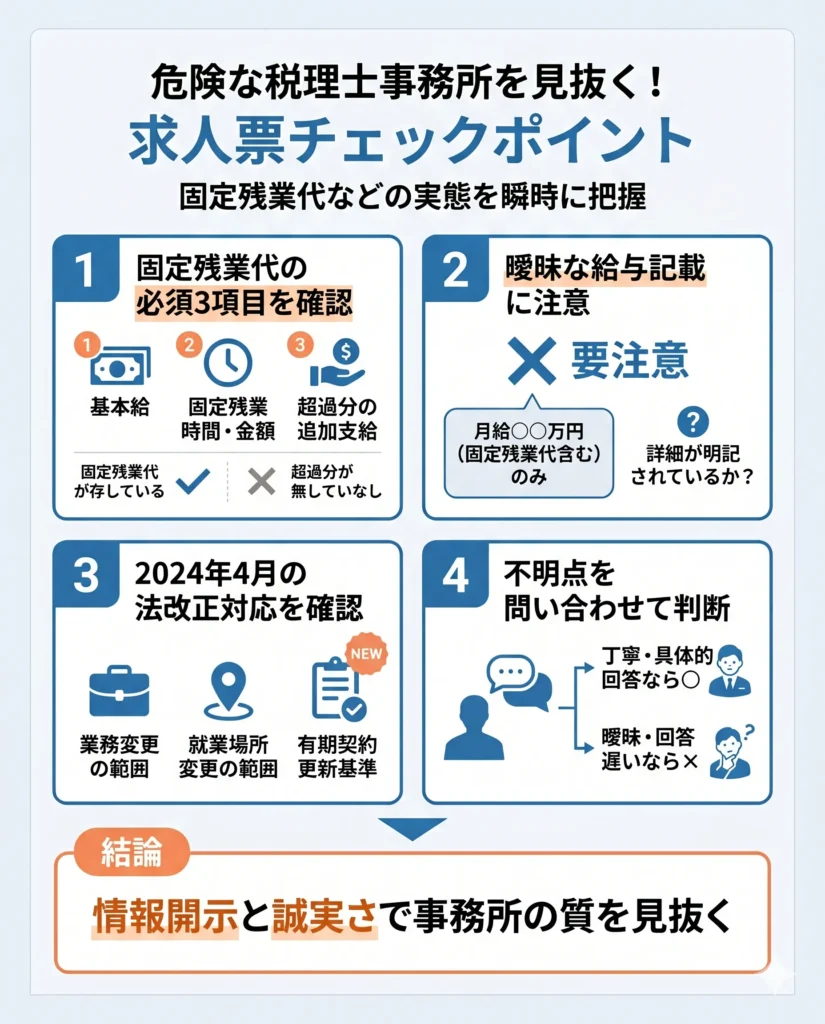

求人票で固定残業代と労働条件を確認する

求人票を見るとき、最初にチェックしたいのは給与欄の内訳です。固定残業代を設定する場合、厚生労働省のガイドラインに基づき、求人票や労働条件通知書などで「基本給」、「固定残業の時間数と金額」、そして「超過した分の残業代の追加支給があること」の3点を示す必要があります。

たとえば、求人情報に「月給28万円(固定残業代含む)」と記載がある場合、その内訳の確認が必要です。「基本給22万円、固定残業代6万円(月30時間分)、超過分は別途支給」のように詳細が明記されていれば問題ありません。しかし、基本給が不明瞭だと、実際の時給を把握できなくなってしまいます。結果として残業代が適正に支払われているかもわからなくなります。

求人票の情報が不足している事務所すべてに問題があるわけではありませんが、応募前に不明点を問い合わせて、その回答の丁寧さを参考にしてみるのも一つの手です。具体的な数字を交えて丁寧に回答してくれる事務所は、労働条件の管理を誠実に行っている可能性が高いと言えるでしょう。

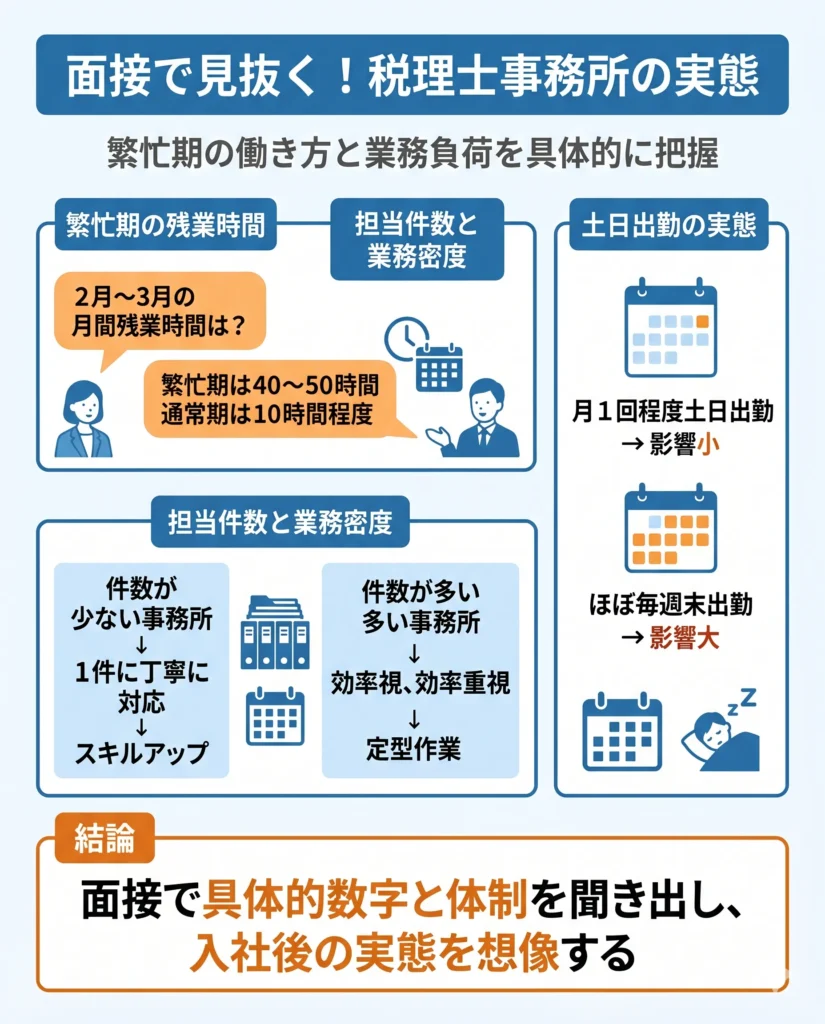

繁忙期の残業時間と担当件数を聞く

求人票に記載された平均残業時間は、通常期と繁忙期を含めた年間平均です。繁忙期だけを切り出すと、実態は大きく異なります。

面接では「2月〜3月の月間残業時間」「5月の残業時間」を具体的に聞いてみてください。「繁忙期は40〜50時間です」「通常期は10時間程度です」のように数字で答えてもらえれば、入社後の想像がしやすくなります。

繁忙期に「一人あたりの申告件数」を確認すると、実際の業務の密度が把握できます。件数が少ない事務所は、一件一件に時間をかけて丁寧に対応する傾向があり、スキルアップに適しています。一方、件数が多い事務所は効率を重視した業務進行となるため、定型的な作業の比重が増える傾向にあります。

また、土日出勤の有無や、出勤した場合の振替休日の取得状況も聞いておきたい項目です。「繁忙期に月1回程度土日出勤がある」事務所と「ほぼ毎週末出勤」の事務所では、生活への影響がまるで違います。

転職サポート満足度5年連続96%以上!

\会計士・税理士特化型エージェント/

※レックスアドバイザーズのサポートで転職した方へのアンケート結果(2021/1-2025/12、回答数:999)

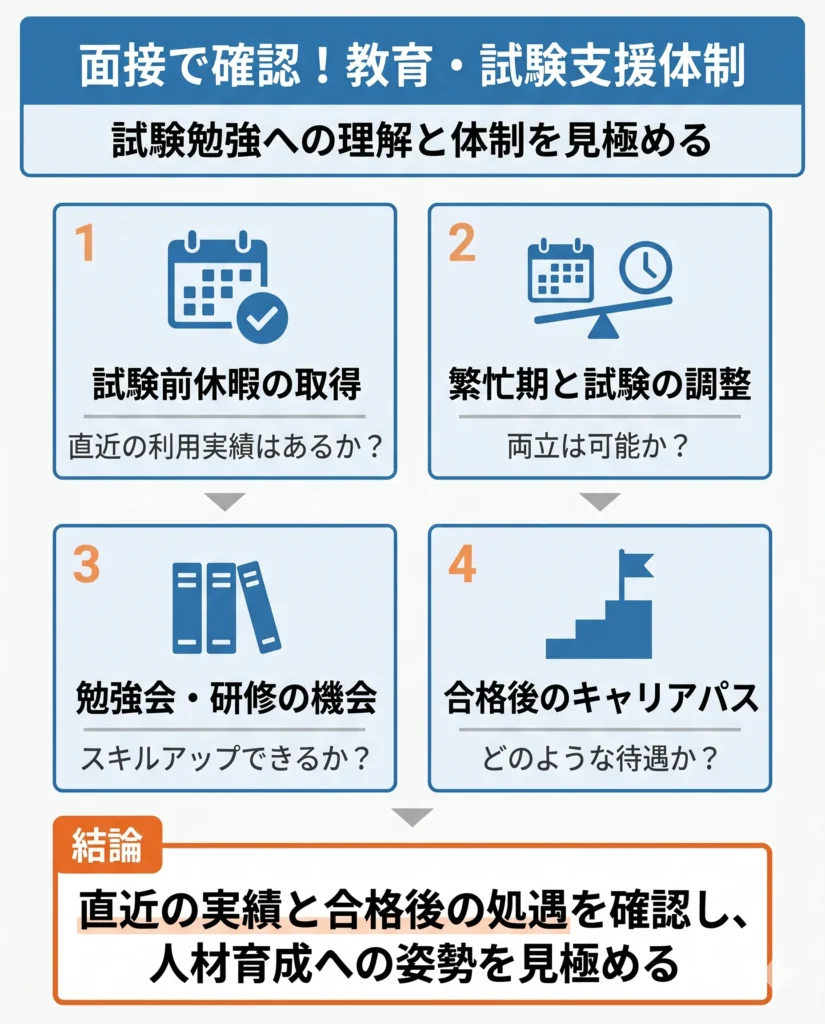

教育体制と試験勉強への理解を確かめる

税理士事務所で働く職員の多くが税理士試験の合格を目指しています。未経験から一人前になるまでの期間は、job tagの統計で「2〜3年」が26.9%、「3〜5年」が23.1%。一朝一夕で身につく仕事ではありません。

面接で確認したいのは、次の4点です。

- 試験前に休暇を取得できるか(制度の有無と実績)

- 繁忙期と試験準備が重なった場合の業務調整はどうしているか

- 勉強会や研修の機会はあるか

- 資格取得後にどのようなキャリアパスがあるか

「制度はあるが使った人がいない」というケースもあり得ます。制度の有無だけでなく「直近で利用した職員がいるか」まで確認すると、実態が見えやすくなります。「この3年間で試験に合格した職員は何人いますか」という質問をすれば、事務所の支援体制の実績が数字で見えるでしょう。

「試験合格後の処遇」を聞いておくことも欠かせません。合格後に給与が大きく上がるのか、責任のある業務を任されるのか。この答え方で、事務所が人材育成にどれほど投資しているかが判断できます。

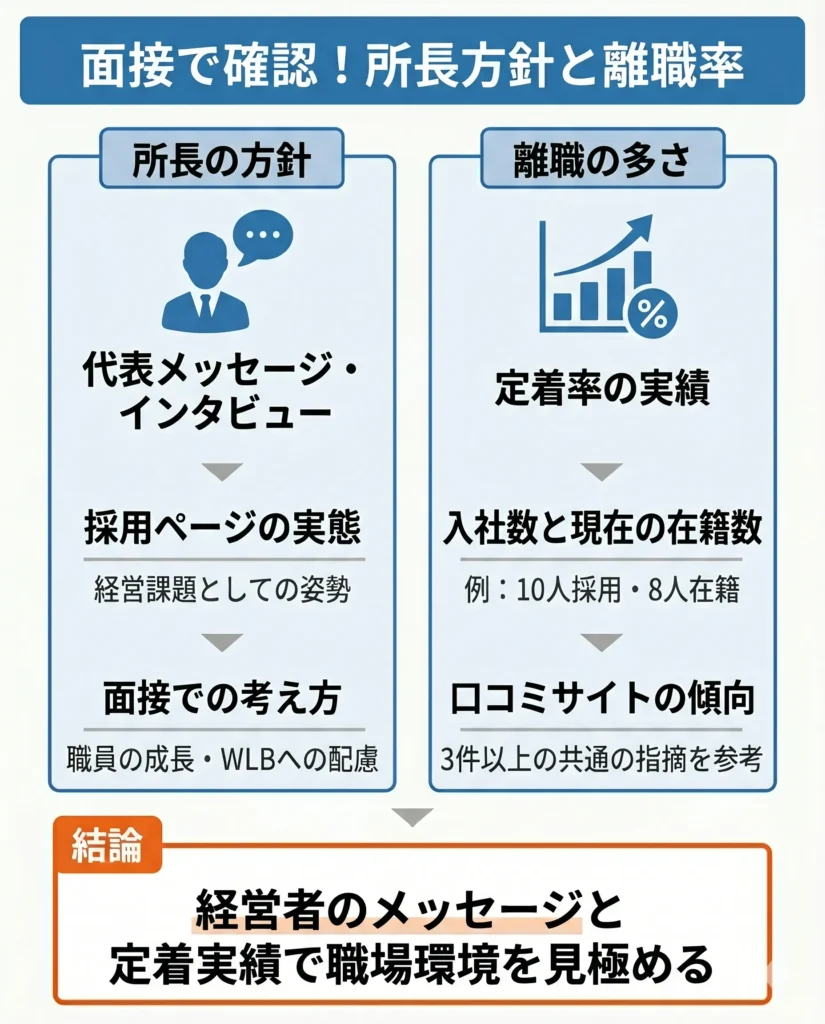

所長の方針と離職の多さを調べる

小規模事務所では、ほぼ「所長の経営方針=職場環境」です。所長が職員の成長やワークライフバランスをどう考えているかは、採用ページの代表メッセージやインタビュー記事から読み取れる可能性があります。

採用ページがあり、しっかりと代表メッセージや社員からのメッセージを掲載している事務所は、採用そのものを経営課題として捉えている可能性が高いでしょう。反対に、求人票だけで採用ページが存在しない場合は、人材育成への姿勢を確認することができません。

離職の多さを公開情報で確認するのは難しいですが、面接では「過去3年間に入社した人数と、現在の在籍人数」を聞いておきましょう。「過去3年で10人採用し、現在8人在籍」なら定着率は高く、「10人採用して現在3人」なら離職率が高いと判断できるでしょう。フランクな面談を設定できるなら、離職率について聞いてみるのもいいかもしれません。

口コミサイトを参考にする場合は、投稿日が新しいものを優先し、複数の口コミを照らし合わせてください。1件の口コミだけで判断すると、個人的な不満が事務所全体の評価に見えてしまいます。同じ事務所について3件以上の口コミがあり、共通した指摘が見られれば、その情報の信頼度は高いと考えてよいでしょう。

なお、自分で調査する時間がない方は税理士特化の転職エージェントに相談してみることをおすすめします。

転職サポート満足度5年連続96%以上!

\会計士・税理士特化型エージェント/

※レックスアドバイザーズのサポートで転職した方へのアンケート結果(2021/1-2025/12、回答数:999)

税理士事務所が向いていない人

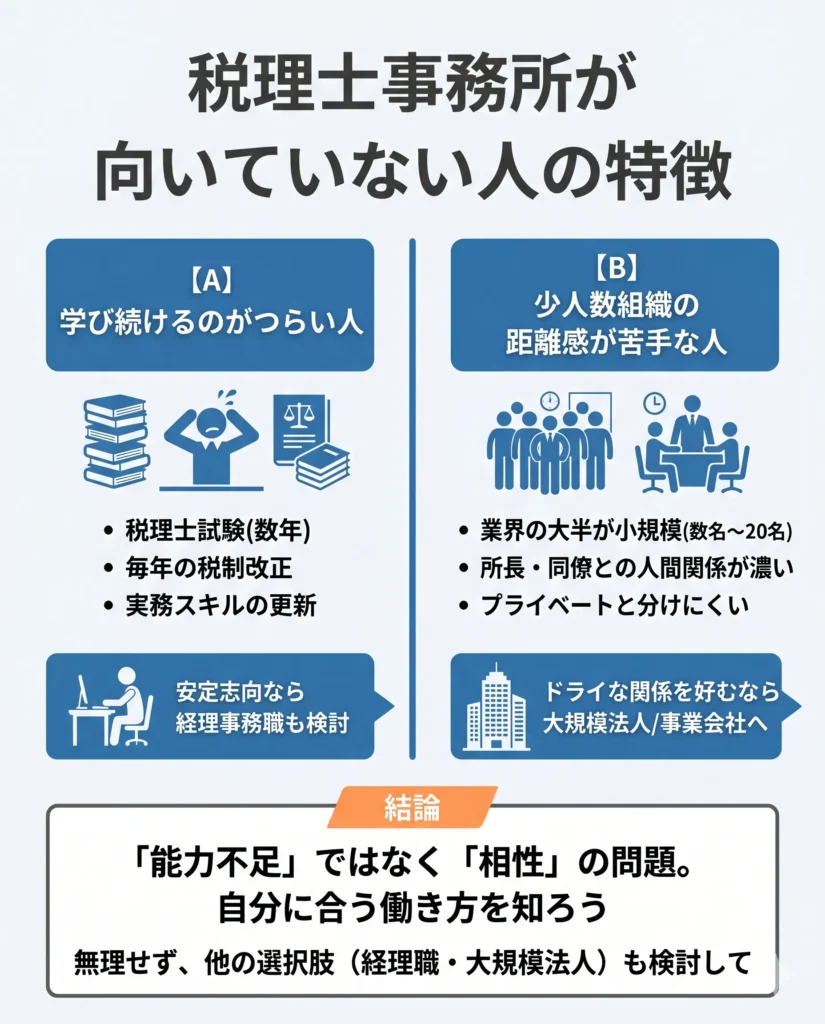

税理士事務所の仕事に向いている人と向いていない人がいます。向き不向きを事前に把握しておくことで、入社後のミスマッチを防げます。ただし、向いていない=能力が低いという意味ではありません。働き方の志向と業務特性の相性が合わないだけです。

学び続けることがつらい人

税理士職では、試験勉強・税制改正のキャッチアップ・実務スキルの更新という3つの学習が並行して続きます。

税理士試験は合格率17.8%の難関試験であり、科目合格制度を活用して数年かけて合格を目指すのが一般的です。合格後も、毎年の税制改正に対応し続ける必要があります。「資格を取ったら勉強は終わり」とはなりません。ただし、日本税理士会連合会が全国統一研修会やマルチメディア研修を実施しているように、学習は業界全体の課題でもあります。

経理事務職は「就業時間が規則的で、残業少なめ、顧客先を回ることは少ない」という特徴があり、学習の更新頻度は税理士職より緩やかです。決められた帳簿体系があれば、それを繰り返すことで仕事が成立しやすいためです。「決まった業務を安定してこなしたい」という志向が強い人は、経理事務職のほうが合う可能性があります。

少人数組織の距離感が苦手な人

税理士事務所は数名〜20名程度の規模が多く、職場の人間関係は必然的に濃くなります。所長や先輩と毎日顔を合わせ、仕事の進捗も互いに見える距離感です。

大企業の経理部門のように「役割分担が明確で、プライベートとの境界が保たれやすい」環境とは異なります。この距離感を「アットホーム」と感じるか「窮屈」と感じるかは人それぞれでしょう。

「仕事仲間とは一定の距離を保ちたい」「自分のペースで業務を進めたい」という志向が強い場合、小規模事務所の環境はストレスの原因になりやすいです。大規模税理士法人(従業員100名以上)や事業会社の経理部門など、組織規模の大きい選択肢も検討してみてください。

転職サポート満足度5年連続96%以上!

\会計士・税理士特化型エージェント/

※レックスアドバイザーズのサポートで転職した方へのアンケート結果(2021/1-2025/12、回答数:999)

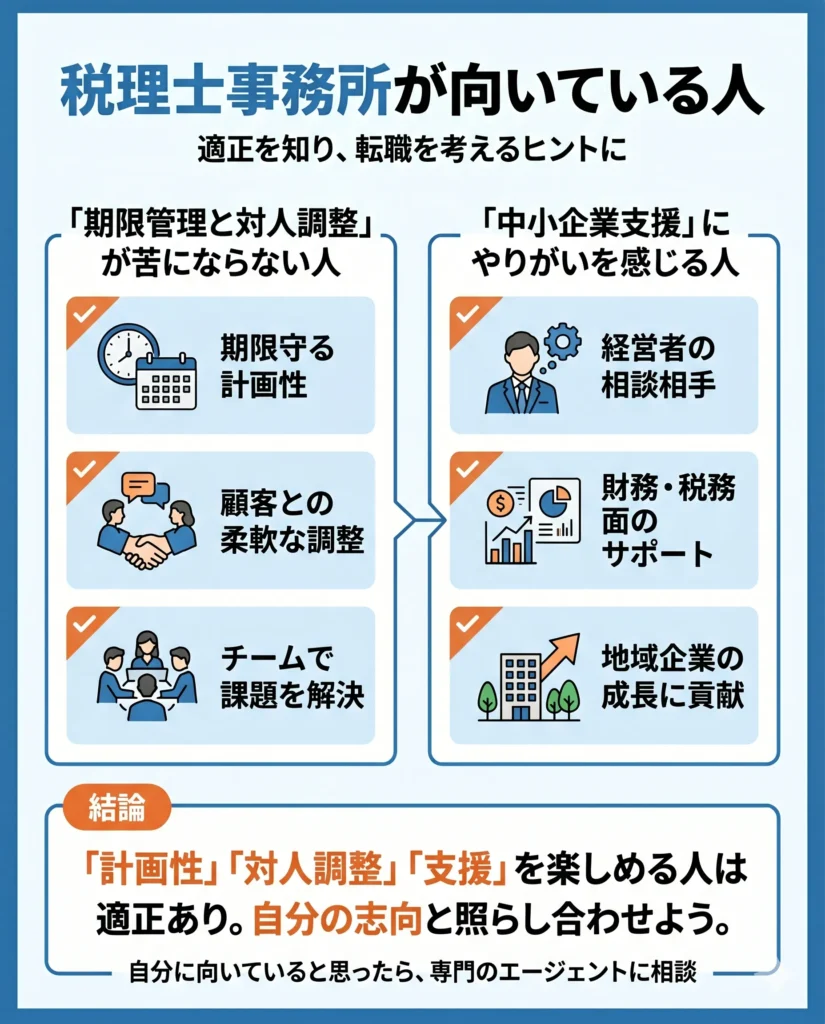

税理士事務所が向いている人

税理士事務所の仕事に合う人はどんなタイプでしょうか。向いている人の特性を整理します。

期限管理と対人調整が苦にならない人

確定申告、法人税申告、年末調整。税理士事務所の仕事はすべて「いつまでに完了させるか」というスケジュールとの戦いです。

この期限管理に加え、顧客ごとに異なる状況へ柔軟に対応する調整力も欠かせません。job tagの仕事特性スコアで「他者とのかかわり」が4.5と高いことからも、対人業務の比重が大きい職種であることがわかります。

時間的切迫スコアは2.8。これは「常に追い込まれている」のではなく、「期限があるため、計画的にタスクを進められる環境」を示した数値です。逆に言えば、締め切りに向かってチームで課題を解決する過程を楽しめる人にとって、税理士事務所は適性を活かせる環境でしょう。

反対に「自分のペースで仕事を進めたい」「対人業務は最小限にしたい」という人には負担が大きくなりやすい面があります。自分の働き方の志向を振り返りながら、適性を判断してみてください。

中小企業支援にやりがいを感じる人

日本税理士会連合会によると「経営者の7割は顧問税理士等を相談相手と考えている」とのこと。税理士は「財務、経営、金融、税制の面から中小企業を支援」する存在です。

具体的にどんな場面で支援が発生するかを見てみましょう。決算説明時に経営者から「来年の資金繰りが心配」と相談されれば、前年度の数字を基に融資可能性をアドバイスすることもあります。「新しい事業に進出したい」という相談には、その事業形態での最適な税務処理や役員報酬の設計をサポートします。事業承継が近い経営者からは、次世代への株式移譲をどう進めるかという経営課題も相談されるのです。

税金の計算だけでなく、資金繰りの相談や経営判断のサポートまで関わる場面があります。「地域の中小企業を支えたい」「経営者と二人三脚で課題を解決したい」という志向がある人には、大きなやりがいを感じられる仕事です。こうした支援を通じて顧客企業の成長を間近で見届けられるのは、大企業の経理部では得にくい体験でしょう。

自分が税理士事務所の転職に向いていると思ったら、税理士に特化した転職エージェントに相談してみることをおすすめします。

転職サポート満足度5年連続96%以上!

\会計士・税理士特化型エージェント/

※レックスアドバイザーズのサポートで転職した方へのアンケート結果(2021/1-2025/12、回答数:999)

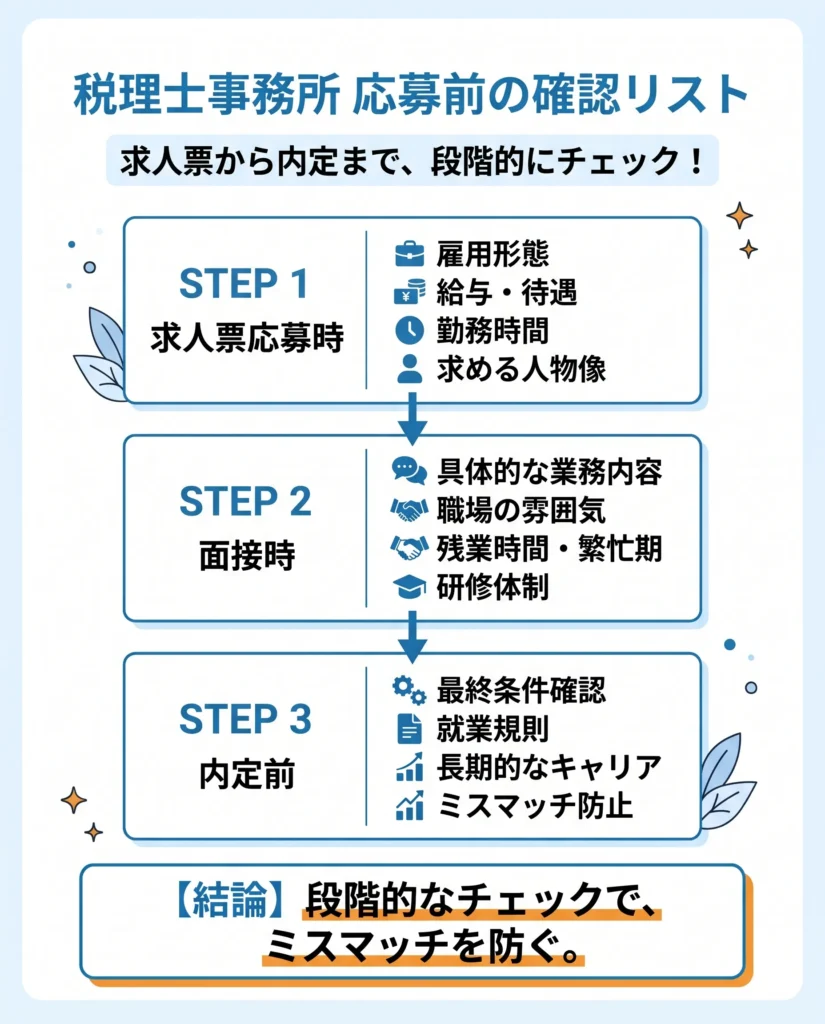

税理士事務所へ応募する前の確認リスト

求人票を見て「よさそう」と感じた事務所でも、応募前・面接時・内定前の3段階で確認すべきポイントがあります。段階ごとにチェック項目をまとめました。

求人票でチェックしておきたいこと

- 基本給と固定残業代が分けて記載されているか

- 固定残業代の対象時間と金額が明示されているか

- 超過分の残業代が追加支給されるルールが書かれているか

- 「業務変更の範囲」「就業場所変更の範囲」が明示されているか

- 賞与の回数・実績が記載されているか

- 試験勉強に関する休暇制度や支援の記載があるか

- 教育研修制度の具体的な内容が説明されているか

これらの情報が求人票に記載されていない場合、応募前に問い合わせて回答を得ておくと安心です。回答が具体的で丁寧な事務所は、労働条件の管理に力を入れている傾向があり、入社後のトラブルも少ないでしょう。

税理士職の求人賃金は月額34.7万円が統計上の目安です。この水準と比較して明らかに低い場合は、固定残業代で見かけの月給を高く見せていないか、内訳を確認してみてください。

面接で聞いておきたいこと

- 繁忙期(2〜3月、5月)の月間残業時間は実際に何時間か

- 繁忙期に1人が担当する申告件数はどのくらいか

- 土日出勤の有無と振替休日の取得状況

- 試験前に休暇を取得した実績はあるか

- 繁忙期と試験準備が重なった場合の調整方法

- 資格取得後のキャリアパス(昇給・昇進・独立支援など)

- 過去3年間の採用人数と現在の在籍人数

- 所長が職員のキャリア成長をどう支援しているか

質問は「事実を確認する」という姿勢で聞けば、失礼にはなりません。むしろ具体的な質問ができる応募者は、採用側から見ても真剣さが伝わります。

有効求人倍率2.31の売り手市場だからこそ、求職者には「選ぶ権利」があります。面接は事務所があなたを審査する場であると同時に、あなたが事務所を見極める場でもあるのです。遠慮なく質問してください。

内定前に整理しておきたいポイント

- 自分の「譲れない条件」と、その事務所の回答が合致しているか

- 年収は基本給・固定残業代・賞与・昇給ペースの4つに分けて比較したか

- 繁忙期の長時間勤務を受け入れられるか

- 学び続ける環境をストレスではなくやりがいと感じられるか

- 少人数組織の距離感に適応できるか

- 条件が合わない場合の代替選択肢(経理事務職、大規模税理士法人など)を検討したか

内定を承諾する前に、これらのポイントを紙に書き出して整理すると、感覚ではなく根拠に基づいた判断ができます。

代替選択肢との比較も忘れずに。税理士職の平均年収856.3万円(自営含む)に対し、経理事務職は509.3万円。ただし有効求人倍率は経理事務が0.59と買い手市場であり、転職のしやすさでは税理士職に軍配が上がります。初年度の年収だけでなく、中長期的なキャリアパスを含めて比較することが、後悔しない選択につながるはずです。

もし転職をお考えなら、税理士に特化したプロの転職エージェントに相談してみませんか?

転職サポート満足度5年連続96%以上!

\会計士・税理士特化型エージェント/

※レックスアドバイザーズのサポートで転職した方へのアンケート結果(2021/1-2025/12、回答数:999)

よくある質問

税理士事務所は本当にブラックが多いのですか

繁忙期の長時間勤務は業界の構造的な特性であり、それ自体が「ブラック」とは限りません。問題になるのは、残業に対する適切な賃金が支払われていない場合や、労働条件が事前に開示されていない場合です。固定残業代の内訳が不明瞭な求人票は注意が必要ですが、教育体制が整い、残業管理を透明にしている事務所も多く存在します。2026年2月末時点で登録税理士数は82,451人、税理士法人は8,380社(主5,284・従3,096)に上り、この中には労働環境に配慮した事務所も数多くあります。「業界全体がブラック」という一般化ではなく、個別の事務所の労働環境を確認する姿勢が後悔を防ぐ鍵です。

未経験で税理士事務所に入るのはやめたほうがいいですか

未経験からの入所は珍しくありません。job tagの統計では、一人前になるまでの期間として「2〜3年」が26.9%、「3〜5年」が23.1%と、多くの人が数年かけて成長しています。ポイントは事務所の教育体制です。OJTの仕組みや先輩職員のサポート体制が整っている事務所であれば、未経験でも段階的にスキルを身につけられます。日本税理士会連合会は全国統一研修会やマルチメディア研修を実施しており、業界全体として学習基盤も整備されています。「即戦力を前提にしている」事務所に未経験で入るとミスマッチが起きやすいため、面接で教育方針や研修制度の実績を確認してください。

税理士試験の勉強と仕事は両立できますか

事務所の支援体制次第です。試験前の休暇制度がある事務所や、繁忙期に業務調整をしてくれる事務所では、勉強時間を確保しやすくなります。口コミでは「実務のレベルも上げながら資格勉強に取り組める」という環境が報告されている事務所もあります。令和8年度の試験は8月4日〜6日の予定で、繁忙期とは時期がずれているものの、申込期間(4月〜5月)は3月決算法人の法人税申告が進行中です。科目合格制度があり、無理のない学習スケジュールを立てることが可能です。面接で「試験前の休暇実績」「繁忙期の業務調整」について具体的に聞いておくことが両立の鍵です。

税理士事務所と事業会社の経理はどちらが向いていますか

job tagの統計で比較すると、税理士職は年収856.3万円(自営含む)・求人賃金34.7万円/月、経理事務職は年収509.3万円・求人賃金24.6万円/月です。月間労働時間はどちらも157〜158時間と大きな差はありません。違いは働き方にあります。経理事務は「就業時間が規則的で残業少なめ、顧客先を回ることが少ない」一方、税理士職は「対人接触が多く、繁忙期の残業が集中し、継続学習が必要」です。有効求人倍率も税理士職は2.31と売り手市場であるのに対し、経理事務職は0.59と買い手市場。年収の上振れ余地と専門性の深さを求めるなら税理士事務所、安定した勤務時間を重視するなら経理事務が向いています。

面接で残業や離職傾向を聞いても失礼ではありませんか

失礼にはなりません。厚生労働省は求人票への労働条件明示を義務化しており、応募者が具体的な条件を確認することは正当な行為です。聞き方としては「繁忙期と通常期で労働時間がどう異なりますか」「過去3年の採用人数と在籍人数を教えていただけますか」のように、事実確認の形で質問するのが自然です。丁寧に回答してくれるかどうか、その対応が事務所の姿勢でもあります。労働条件について質問する応募者は「しっかりした人」という評価につながることが多く、むしろプラスの印象を与えられるのです。

繁忙期の忙しさはどこまで確認すべきですか

最低限、3つの項目は押さえておきましょう。1つ目は「繁忙月ごとの月間残業時間」で、2月・3月・5月それぞれについて時間数を確認します。2つ目は「土日出勤の有無と振替休日の運用」。3つ目は「1人あたりの担当件数」です。これらを数字で確認できれば、入社後の生活リズムを具体的に想像できます。税理士試験を受ける予定がある場合は、試験前の配慮(業務量の調整・休暇取得の実績)についても聞いておくと安心です。事務所が「試験合格者の育成」にどの程度投資しているかが見えるからです。

転職サポート満足度5年連続96%以上!

\会計士・税理士特化型エージェント/

※レックスアドバイザーズのサポートで転職した方へのアンケート結果(2021/1-2025/12、回答数:999)

出典

- 国税庁「No.9203 税理士制度について」(参照日:2026-03-30)

- 日本税理士会連合会「税理士とは」(参照日:2026-03-30)

- 日本税理士会連合会「中小企業支援」(参照日:2026-03-30)

- 日本税理士会連合会「会員研修」(参照日:2026-03-30)

- 日本税理士会連合会「税理士登録者数」(参照日:2026-03-30)

- 国税庁「令和7年度 第75回税理士試験結果」(参照日:2026-03-30)

- 国税庁「令和8年度 第76回税理士試験スケジュール」(参照日:2026-03-30)

- 国税庁「確定申告に関するQ&A」(参照日:2026-03-30)

- 国税庁「消費税に関するQ&A」(参照日:2026-03-30)

- 国税庁「法人税確定申告書の提出」(参照日:2026-03-30)

- 国税庁「No.2668 年末調整の対象となる給与」(参照日:2026-03-30)

- 国税庁「税理士の登録」(参照日:2026-03-30)

- 日本税理士会連合会「税理士登録の手引」(参照日:2026-03-30)

- 厚生労働省「固定残業代の求人明示リーフレット」(参照日:2026-03-30)

- 厚生労働省「令和6年4月からの労働条件明示ルール改正」(参照日:2026-03-30)

- 福岡労働局「求人申込み時の明示事項」(参照日:2026-03-30)

- 職業情報提供サイト(job tag)「税理士」(参照日:2026-03-30)

- 職業情報提供サイト(job tag)「経理事務」(参照日:2026-03-30)

- 財務省「令和7年度税制改正」(参照日:2026-03-30)

- 財務省「令和8年度税制改正の大綱」(参照日:2026-03-30)